民生证券以为,面对潜在关税,加多奇迹出口、中间品和开导类出口可能是破局点,2025年大家投资周期进取,中国或插足成本品出口大年;现时企业若罗致“出海”建厂回避关税,比拟来看,东盟是一个理思的目的地。

【叙述导读】特朗普也曾的关税行动“卓有成效”,将来他新推出的交易政策受的抵制可能较小,在中好意思交易条件收紧几成定局的情况下,要看到中国制造的竞争力,举例蓄电板及零件、机械零部件、电动摩托车等产品即使在昔日的关税压制下仍保握高速的对好意思出口增长;

瞻望将来,面对潜在关税,加多奇迹出口、中间品和开导类出口可能是破局点,2025年大家投资周期进取,中国或插足成本品出口大年;现时企业若罗致“出海”建厂回避关税,比拟来看,东盟是一个理思的目的地。

概要

1 特朗普也曾的关税行动效果昭彰,将来交易政策受的抵制可能较小。

上一个任期中,特朗普对中国的交易制裁的法律依据是好意思国《1974年交易法》的“301要求”,凭据针对性的“看望叙述”不错很快推出行动。

复盘其上一轮推出的4个“对中加税”清单,最终皆达成了镌汰好意思国对中国入口依赖度的目的,而现存清单进一步压降依赖度的空间有限,这就加大了特朗普上台之后推出进一步关税行动的可能性,对比现任的拜登政府,特朗普交易政策的秉性是针对性弱,更贵重以全面大领域关税调换中国的退让。

固然特朗普的交易政策比拟“激进”,但其将来受抵制的可能性其实较小,原因在于:

(1)好意思国在大家属于入口关税较低的需求国,存在进步关税的空间;

(2)好意思国住户福利是否因关税受损众说纷纭,历史警戒来看,政府更倾向于保重其关税行动合感性,而非确凿保重住户福祉和招揽利益关系者对豁免关税的要求;

(3)国会固然有对总统交易政策的监督权,但现时共和党在筹商院和众议院两院拿下多数席位的可能性较高,使这一罢了收缩。

2 昔日5年,“关税行动”下,部分中国产品的竞争力得以充分体现。

在4个关税清单中,有36.3%的产品依然保握着高于举座的对好意思出口增速,10.3%的产品在好意思国入口该类产品总和的占比提高,这些产品指令了中国制造的竞争力所在,主若是蓄电板及零件、机械零部件、电动摩托车、其他集成电路、其他塑料。

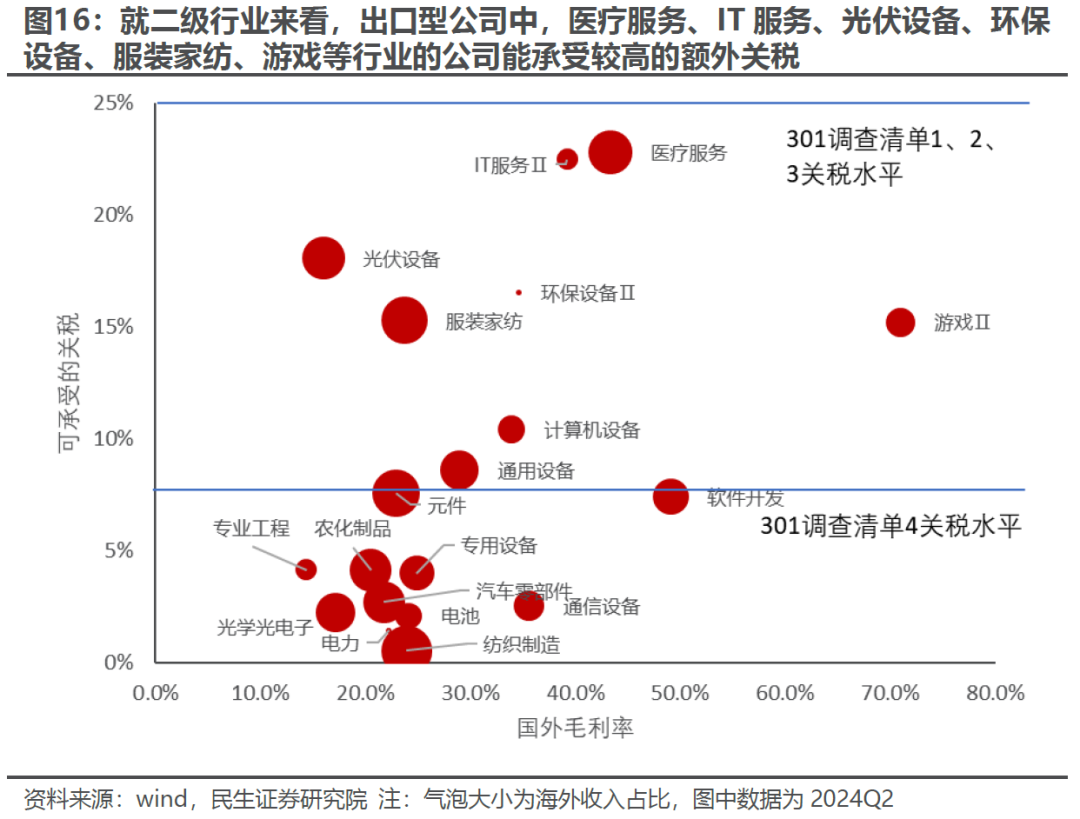

在2017-2019年中,中国企业在靠近迥殊关税施压时,采用的一个灵验鄙俗秩序是降本增效,保握价钱在加征关税之后仍然具备优势,现时来看,在出口型上市公司保握外洋毛利率水平不低于国内毛利率的前提下,真实不存在还能够承受迥殊25%关税的行业;

相较而言,具备更高关税承受才气的行业是钢铁、商贸零卖、建筑材料、计较机和有色金属,细分领域包括医疗奇迹、IT奇迹、光伏开导、环保开导、服装家纺、游戏、计较机开导和通用开导。总体来看,奇迹、开导、中间品能够承受更高的迥殊关税。

3 “出海”的方针,东盟应是理思的落脚点。

鄙俗中好意思交易条件收紧而进行“出海”的坐蓐基地,本色上是一个交易链条的“桥梁”,它的特征应当是“地基庄重”(有制造业基础)、“双向车谈潜入”(中好意思皆与之有较大领域的交易来回)、并接待中方投资。

咱们对上述条件进行量化筛选之后,东盟是当今最好的“出海”目的地,它能够成为我国受到关税行动影响较严重的汽车、印刷电路拼装件、产物、开关和路由开导等产品与好意思邦交易的桥梁。

4 不卑不亢,中国出口的将来机遇在成本品和中间品。

在出口上,既不成轻慢交易保护主义盛行的进度,也不应过于夸大交易保护秩序的效果,昔日几年已警戒证了中国产品的国际竞争力,举例中间品(电板、塑料、机械零部件、部分集成电路);

此外,中国制造业具有降本增效的才气,从当今的毛利率水平来料想,成本品(光伏开导、环保开导)等不仅能承受相对产品更高的关税,还可能因好意思国“再工业化”的需求豁免于加征关税。

更蹙迫的是,以泰西国度为代表的“再工业化”将鼓舞大家成本形成率上升,而中国在机械开导、输送开导上的产业链地位、市占率皆较高,也将受益于成本品的新增需求,从中国成本品出口和大家投资周期的协同关系来看,2025年随同大家投资周期重启,中国成本品出口可能插足大年。

如果从企业的政策有筹谋角度商量,“出海”建树坐蓐基地回避关税亦然一个可行的罗致,当今来看关于汽车、产物等中国蹙迫的出口产品而言,东盟能够起到连络产能、架起交易桥梁的效果。

叙述正文

1 特朗普在交易上作念过什么,还能作念什么?

1.1 “301要求”给以了总统引申交易保护秩序的权利

2024年11月6日凌晨,特朗普通知在2024年总统选举中到手。特朗普在上一个总统任期(2017-2021年)中对中国依据“301看望”采用的交易行动成为其“让好意思国再次伟大”的代表性治绩,而当下恰逢“逆大家化”的快速发展,好意思国国民和两党对本国“再工业化”也有一致认可感,本次特朗普当选能够也意味着愈加激进的交易政策正在酝酿。

越过是,在特朗普本轮总统竞选行径中,曾说起就任后将对中国产品援助加征60%的关税,对中国进程墨西哥出口知友意思国的汽车加征100%的关税,其激进的交易政策已初现条理。

上一个任期中,特朗普对中国的交易制裁主要的法律依据是好意思国《1974年交易法》,上台之后凭据针对性的“看望”叙述不错很快推出行动。所谓“301看望”是好意思国政府依据《1974年交易法》第301条进行的看望,其主要目的是保护好意思国在国际交易中的权利,对那些被好意思国以为是交易行径“分歧理”、“不公谈”的国度进行缺点。

好意思国不错对它以为是有损其享受公谈国际交易环境的国度进行看望,并可与关系国度政府协商,终末由好意思国总统决定是否对该国采用提高关税、罢了入口、住手磋议协定等缺点秩序。

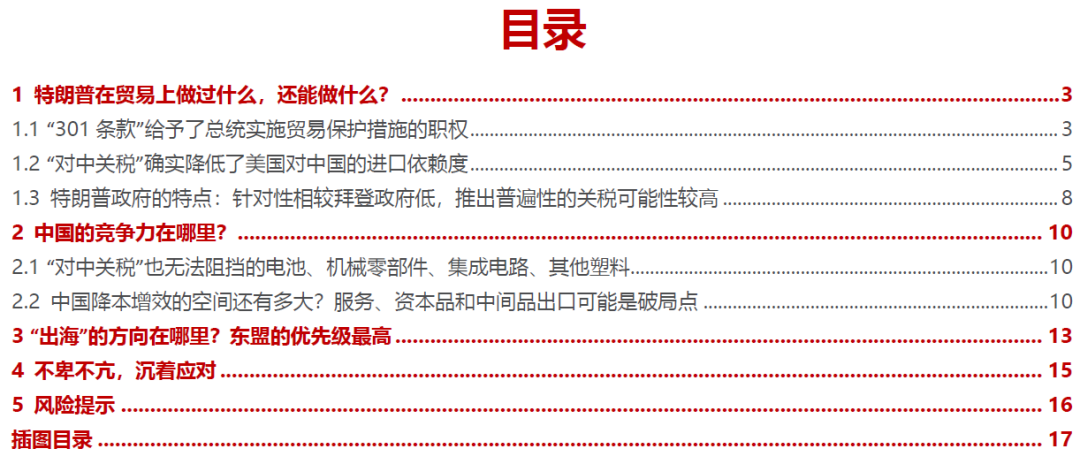

特朗普政府指令下的“301看望”的全称或者内容是“针对中国技艺转让、常识产权和鼎新的看望”,这一看望从2017年8月24日张开(即特朗普追究上任7个月后),得出叙述和拟议行动是在2018年3-4月,其后就有了咱们熟知的对中国关税行动的“4个清单”:

即2018年6月波及340亿好意思元交易额的产品加征关税25%的清单1;2018年8月波及160亿好意思元交易额产品加征25%关税的清单2;2018年9月波及2000亿好意思元交易额产品加征25%关税的清单3;2019年8月忽视的波及3000亿好意思元交易额产品加征10%关税,而后在2020年1月追究更动为7.5%的清单4。(上述关税清单鄙人文援助称为“对中关税”)

从2017-2019年特朗普任期内好意思国推出的一系列针对中国的关税行动来看,其政府在交易政策优势格订立,两边达成公约有赖于中国的退让。特朗普政府指令的关税行动范围在接续扩大,中国政府对其关税政策的几次反制秩序最终引来好意思国方面更大的反弹:

关于清单1-3,中国皆公布了平等的交易反制秩序,但每一次平等反制秩序公布之后,下一个好意思方拿出的关税清单波及金额皆更大,尤其是中国关于清单3的进行平等反制后,好意思国方面将该清单加征的税率从10%提高到25%。

直到好意思方在2019年8月推出关税行动开展以来最大领域(3000亿好意思元)的清单4,且加征关税税率从领先的10%提高到15%之后,中好意思启动进行交易磋议,并于2020年1月15日达成“第一阶段交易协定”,该清单的加纳税率降至7.5%。

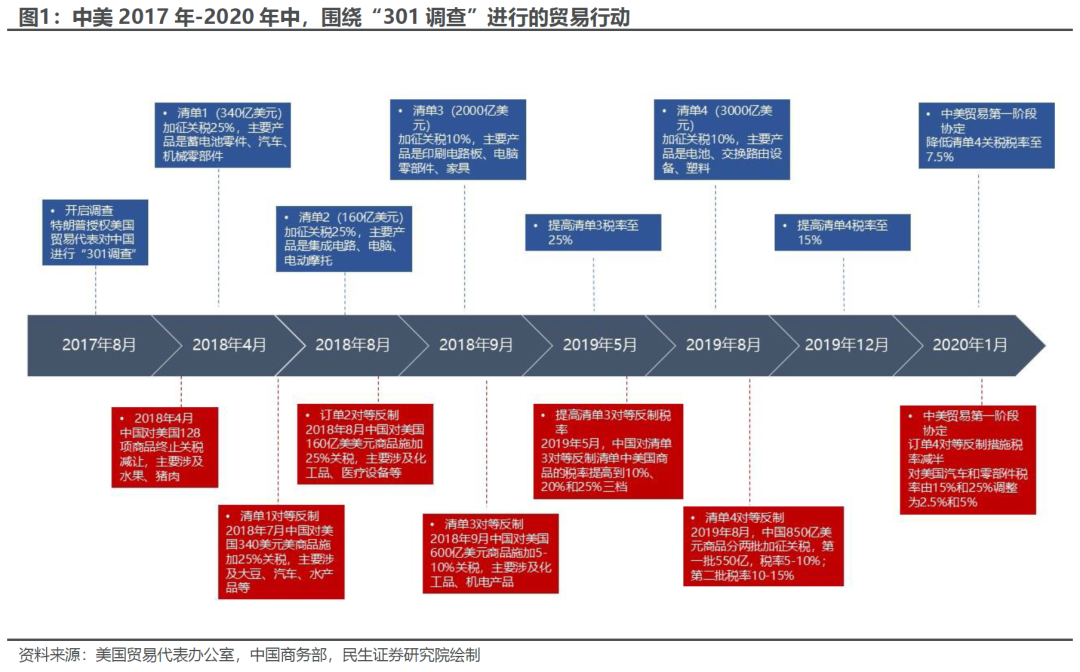

从“第一阶段交易协定”的内容来看,与好意思方镌汰关税税率平等的是,中方在常识产权保护、技艺转让、食物和农产品交易、金融奇迹、宏不雅经济政策透明度等多方面作念出了承诺,其中波及具体数字的是,中方欢喜在2020年-2021年两年内扩大自好意思采购领域相较于2017年基数不少于2000亿好意思元。

1.2 “对中关税”如实镌汰了好意思国对中国的入口依赖度

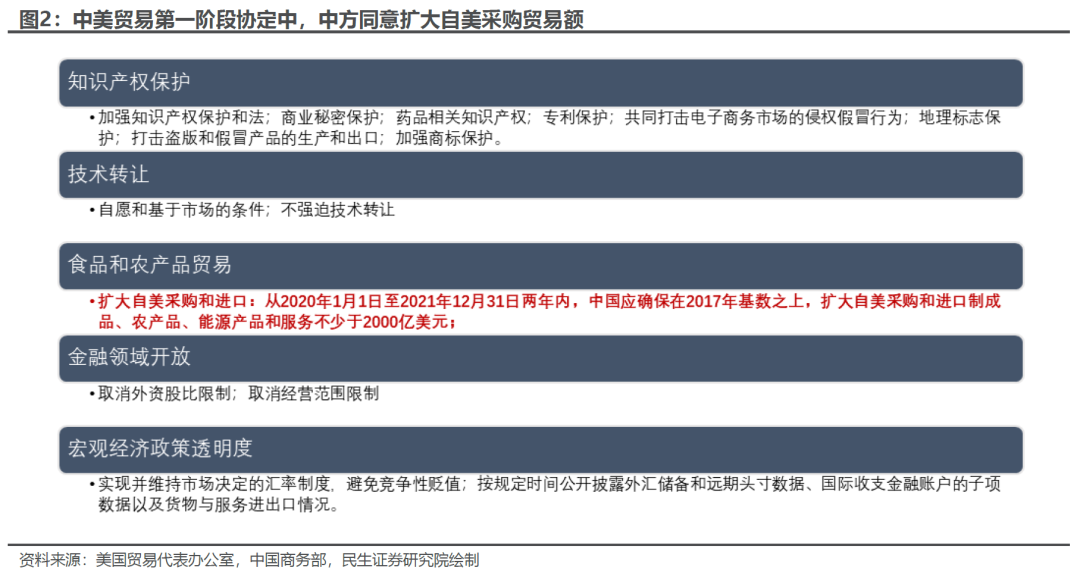

“对中关税”镌汰了好意思国自中国入口的金额,4个关税清单波及的交易金额在2018年时达到最高值,2023年时所涉金额为2322亿好意思元,仅为2018年时的74%,其中影响最大的是清单3,到2023年时金额仅剩2018年最高点时的60%。

凭据现时好意思邦交易代表办公室公布的仍在实行的4个“对中关税”清单,咱们不错计较波及加征关税的税行(即判定某产品顺应税率的最小分类)和本色的交易金额,之是以计较出的金额与其时推出清单时的预估金额各异较大的原因在于一些税行的豁免,好意思邦交易代表办公室对每一项清单皆绽开了央求豁免的听证会,并凭据听证罢了决定部分可免受加征关税影响的税行,在豁免期到期之后再行举行听证会决定是否豁免。

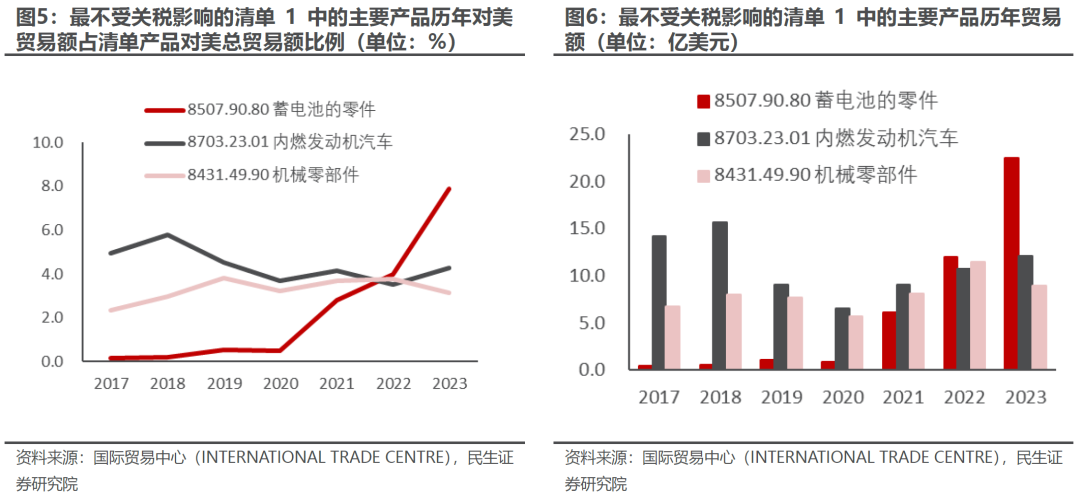

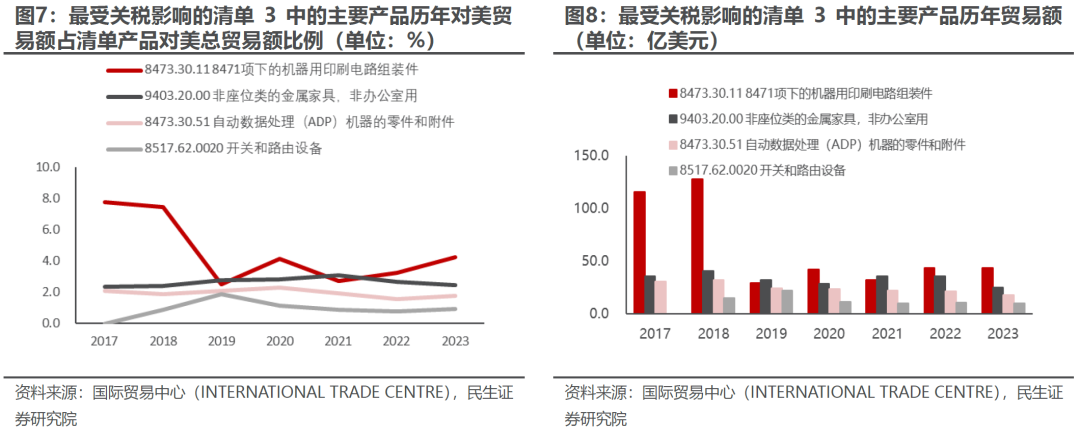

分清单来看,清单3波及金额在2023年时已降至2018年时水平的60%,降幅在4个清单中最大,其中金额最大的几项产品是用于自动数据处治机器的印刷电路拼装件、产物(金属产物、椅子、家用户外座椅)、开关和路由开导。清单1波及金额受影响最小,在2023年时水平仍然有2018年的94%,具体来看主若是由于其中金额最大的亦然中国竞争力较强的产品,举例蓄电板、汽车和机械零部件。

“对中关税”的隐藏进度自2020年触底回升,2023年时隐藏度回到了2019年的水平。

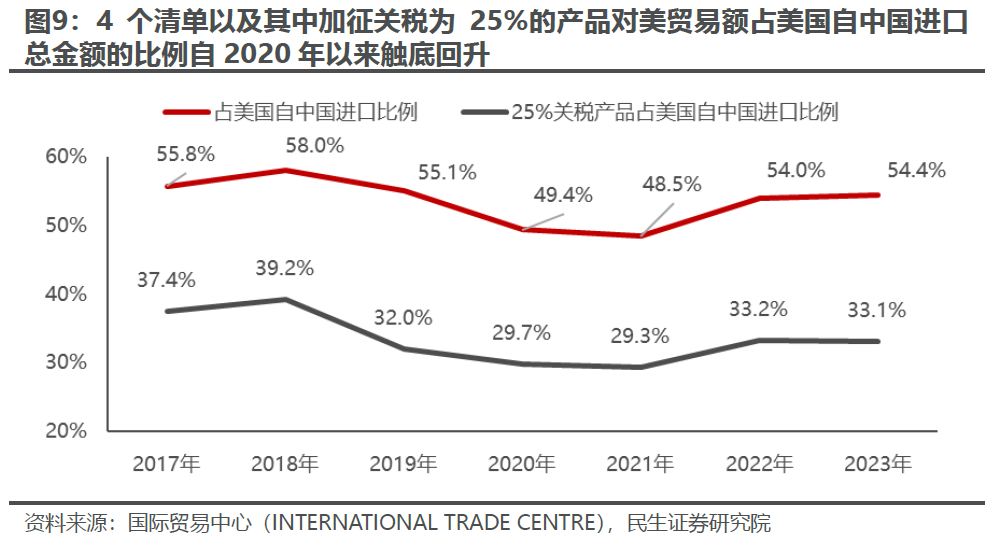

“对中关税”不仅形成了清单内的产品自中国入口金额镌汰,也伴跟着好意思国自中国入口举座金额的镌汰,因此4张清单一齐所波及的加征关税产品金额占好意思国自中国入口总金额的比例在2018年时最高为58%,到2020年时镌汰到最低点49.4%,但截止2023年又从头回升至54.4%。

其中加纳税率为25%的产品占比从2018年时最高的39.2%下落到2021年时的29.3%,截止2023年又从头回升到33.1%。

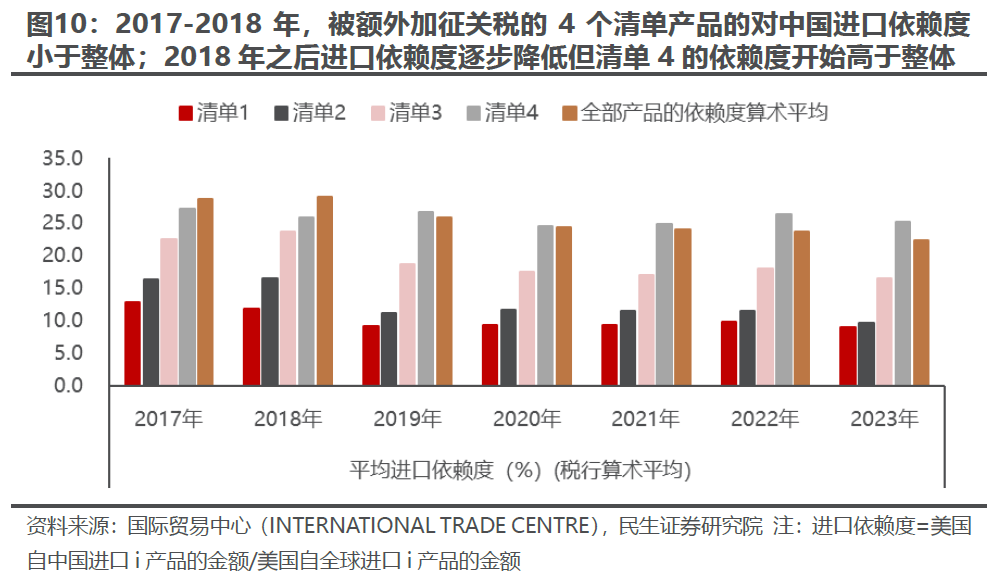

“对中关税”还镌汰了好意思国自中国入口的依赖度,从清单推出之初来看,被迥殊施加关税的产品对中国入口依赖度低于好意思国自中国入口的一齐产品的平均依赖度。

清单1-4中的产品对中国入口的平均依赖度分散是12.9%、16.3%、22.5%、27%,而好意思国自中国入口一齐产品的平均依赖度为29%(2017年口径),意味着好意思邦交易代表办公室在制定关税行动时,也商量到了自己需要付出的成本,某项产品对中国入口依赖度低成为了它插足关税清单的必要条件;

然则在清单推出和实行5年之后,清单商品上,好意思国自中国入口依赖度镌汰的幅度依然不足一齐产品平均依赖度的降幅,清单1-4中的产品对中国入口的平均依赖度分散是9%、9.8%、16.5%、25%,而好意思国自中国入口一齐产品的平均依赖度为22%(2023年口径),清单4的自中国入口依赖度依然跳跃一齐产品,意味着现时的清单起到的“去中国化”作用依然到达某种道理上的领域,如果好意思国仍然但愿进一步镌汰自中国入口依赖度,其后续的行动要么是提高这些清单产品的税率,要么是将更多的产品纳入清单。

1.3 特朗普政府的秉性:针对性相较拜登政府低,推出广大性的关税可能性较高

在现任总统拜登的任期内,好意思邦交易代表办公室在白宫指令下也对中国采用了新的“301看望”和加征关税的行动,拜登政府与特朗普政府的各异性在于:拜登政府在交易政策上针对性更强,更强调打击中国具有“卡脖子”实力且被好意思国以为威迫其供应链安全的要道领域,而特朗普的策略是用大领域的关税清单来当作和中国谈判的筹码。

2024年4月17日,好意思邦交易代表办公室发起了《中国-针对海事、物流和造船业的主导地位》的“301看望”,当今这项看望还未形成叙述和拟议行动;

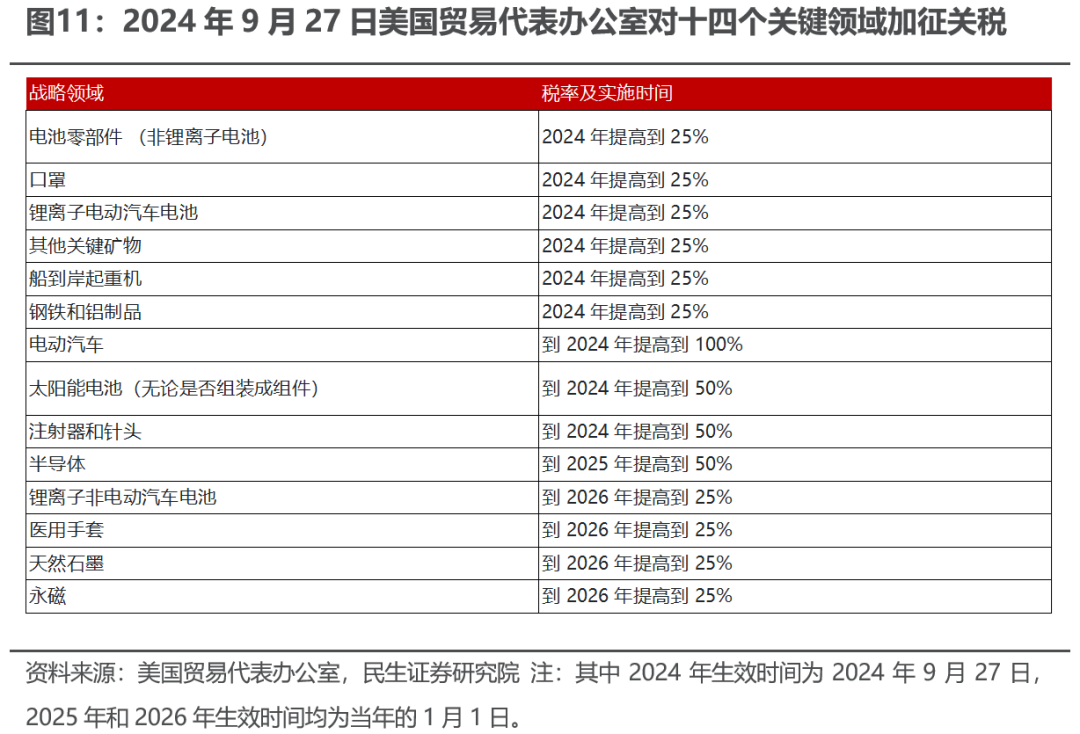

2024年9月27日,拜登政府指令好意思邦交易代表办公室基于“301看望4年总结叙述”对中国十四个要道领域进一步加征关税,其中电动汽车、非锂电板、口罩、汽车锂电板、其他要道矿物、船岸起重机、太阳能电板、钢铁和铝成品、打针器和针头等9个领域的产品的加征关税自本日起见效;

对半导体的加征关税在2025年1月1日见效,对非汽车锂电板、医用手套、自然石墨、稀土永磁等4个领域的产品的加征关税自2026年1月1日起见效,波及产品在2023年的交易金额为45亿好意思元。

好意思邦交易代表办公室同期通知了直到2025年3月31日的164项税行豁免,这些豁免主若是为了给产业链飞动知友意思国脉土、寻找新的供应商提供便利和蔼冲时候,因此其中波及大皆与新建产能关系的成本品,一个典型的例子是光伏制造开导。

在特朗普的上一任期中,好意思邦交易代表办公室还对欧盟牛肉、越南木料和货币、对奥地利、意大利、英国、土耳其和印度等多国的数字奇迹税、欧盟的大型民用飞机进行过301看望,相较其后的拜登政府来说,特朗普任期中好意思邦交易代表办公室对“301要求”的专揽较为经常,看望对象不仅包括像中国、越南这么的仅适用WTO最惠国待遇的交易对象,也包括和好意思国有迥殊关税协定的盟友。

而这也与特朗普竞选时提到的对通盘好意思国入口产品加征10%关税的激进发言具有一致性。

市集较为温雅的另一问题是特朗普激进的交易政策是否会受到国内的抵制,详细来看咱们以为抵制可能较小。主要原因是:(1)国际比拟的角度,好意思国如实是大家来看,平均入口关税较低的需求国,其加征关税的空间是存在的;

(2)从好意思国住户福利的角度,即使是拜登政府蛊惑下的交易代表办公室发布的《中国“301看望”四年总结叙述》,援用的学术研究也以为对中国加征的关税对好意思国住户福利影响“甚微”,以为好意思国脉土价钱的高涨很猛进度上反而是源于中国依靠供应链地位进行的“反制秩序”导致的,因此愈加需要尽快打击中国在供应链上的地位,好意思国住户福利可能如实受损,但“民气”的抒发也并不顺畅,举例在《四年总结叙述》之后举行的进一步加征关税的听证会后,好意思邦交易代表办公室片面抵赖了好意思国利益关系者对自中国入口产品的关税豁免期延迟央求;

(3)国会监督的角度,国会不错通过立法来罢了或带领总统的交易政策,但现时来看,共和党在筹商院和众议院皆拿下多数席位的可能性较高,这就使国会对其交易政策的罢了大大削弱。

2 中国的竞争力在那边?

2.1 “对中关税”也无法反抗的电板、机械零部件、集成电路、其他塑料

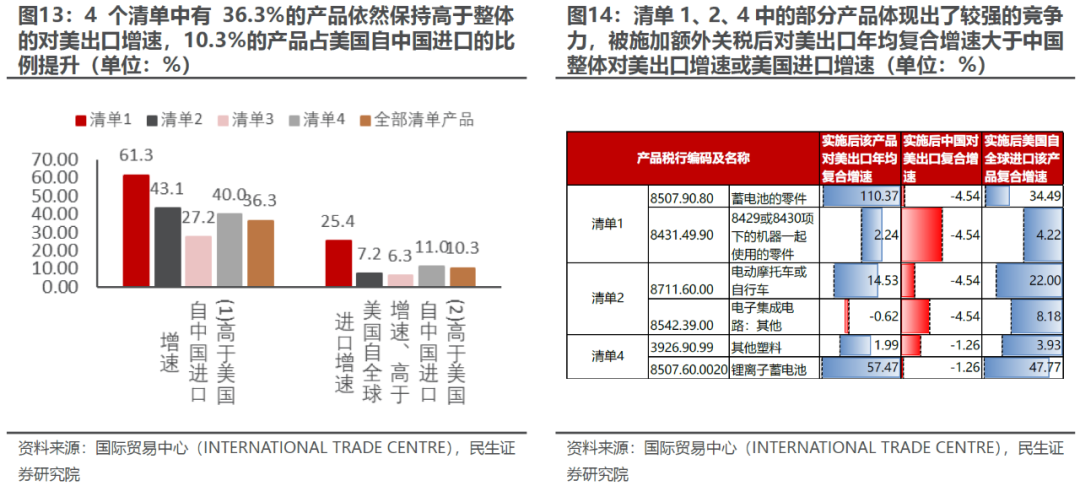

咱们对4个“对中关税”清单总共9065个税行的产品进行统计之后,发现其中金额占比36.3%的产品在迥殊关税的压制下,依然保握了较高的对好意思出口增速,其中金额占比10.3%的产品在好意思国入口该类产品总和中的比例进步,这些产品可能指令了中国的竞争力所在。

4个清单中,竞争力最强的是清单1(领先预计波及160亿好意思元交易额)关系的产品,自2018年关税施加至2023年,年均复合增速高于同期好意思国自中国入口增速的产品占比61.3%,同期高于好意思国清高众入口增速的产品占比25.4%,这些产品中金额最大的是蓄电板零件、机械零部件。

其余清单中,增速较快的包括电动摩托车、集成电路、锂电板和蓄电板、其他塑料。

2.2 中国降本增效的空间还有多大?奇迹、成本品和中间品出口可能是破局点

咱们在前期叙述中提到,在面对上一轮“301看望”和关税行动时,“以价换量”成为了中国出口的一张王牌,有6成的产品皆罢了了“以价换量”,但“以价换量”的前提是企业的毛利率还经得住降价的打击,咱们其时用收支口价钱比值的花式寻找到了降价还有需求弹性的5大类产品并计较了相应上市公司的毛利率,得出的论断是还有近4成的出口产品能够罢了“以价换量”。

现时,靠近特朗普再次当选总统的情况,中国企业又靠近迥殊的关税风险,咱们设思存在以下三种场景:(1)即使被施加迥殊关税,价钱仍然有优势,不改出口势头,在这种情形下,即使由中国出口商100%承担关税成本,降价之后的出口产品毛利率仍然高于国内毛利率,那么企业不会改变出口的筹谋目的;

(2)迥殊关税导致出口毛利率低于国内毛利率,转向内销,这是上述第一种场景的反面;

在本篇叙述中,咱们主要利用上市公司中的出口型企业的财务数据,来对(1)和(2)的情形进行探讨,具体的作念法是假定加征关税之后国外毛利率将与国内越过,那么能够承受多高的迥殊关税(假定价钱必须下落至:加征关税之后,入口方付出的价钱与原价一致的水平),计较出这个阈值之后,若施加的关税高于这一阈值,那么可能意味着相应的行业和公司需要镌汰出口比例,增大内销比例;

而如果施加的关税低于这一阈值,则意味着相应的行业和公司对潜在关税的承受才气较高,关税风险不足以改变该行业或公司的出口势头。

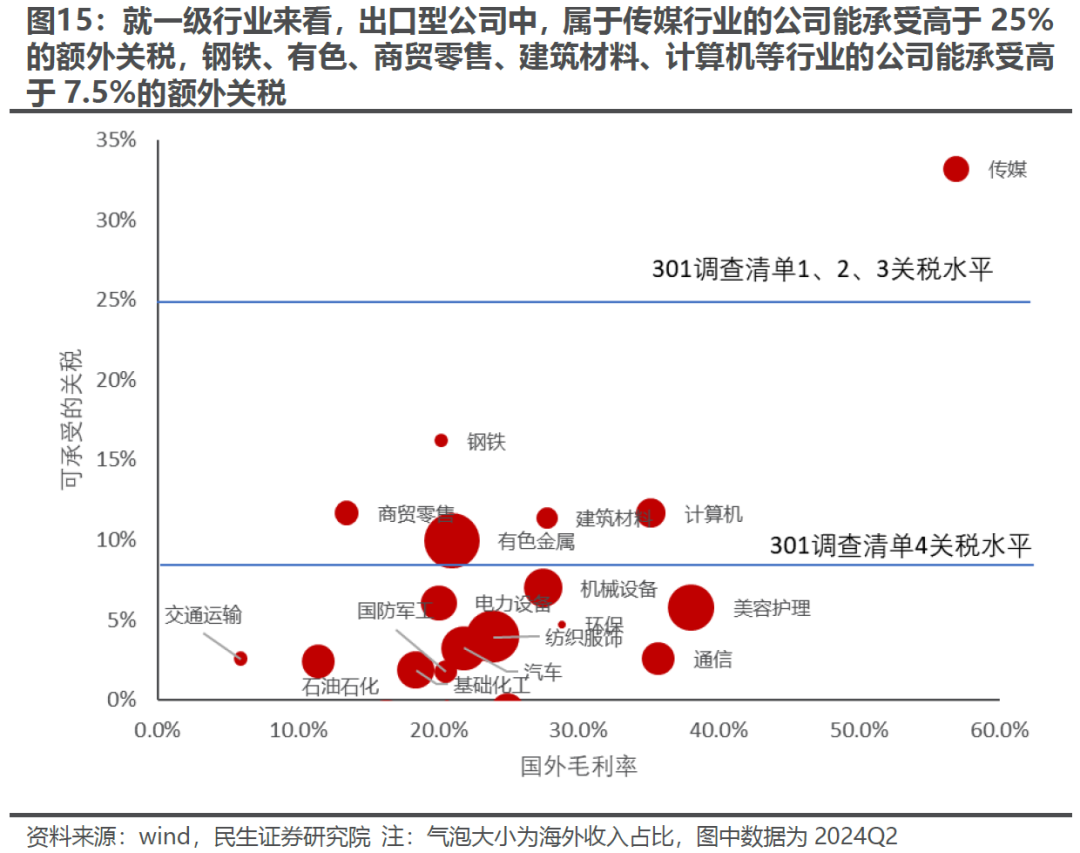

奇迹、开导、中间品出口能够承受更高的迥殊关税水平,咱们按照上述花式计较了29个非金融一级行业和出口型上市公司散播较多的29个二级行业可承受的迥殊关税水平,能够跳跃2018年好意思国对中国施加的25%迥殊关税这一阈值的仅有一级行业中的传媒,将范围扩大至2019年好意思国对中国施加的7.5%迥殊关税,那么承受才气高于这一水平的一级行业包括钢铁、商贸零卖、建筑材料、计较机、有色金属;

二级行业包括医疗奇迹、IT奇迹、光伏开导、环保开导、服装家纺、游戏、计较机开导、通用开导。

3“出海”的方针在那边?东盟的优先级最高

在对特朗普的交易政策进行梳理之后,咱们以为中国将来靠近的中好意思交易条件或愈加严峻,中国能够采用的秩序鄙俗主要勾通在三个方针:

(1)打铁还需自己硬,产业链地位进步能够对抗关税行动,让关税更多由入口国来承担,咱们在前期叙述利用价值链表面寻找了非金属成品、机械、金属、纸成品这几大类产品在大家市占率较高的同期产业链地位进步;

(2)通过降本增效的神气,以价钱优势保重住原有市集,本篇叙述中咱们发现,即使是降本才气苍劲的中国制造业,也难以再片面承受迥殊跳跃25%的关税还能保证毛利率不下滑;

(3)“出海”竖立新的坐蓐基地,幸免关税打击,那么这个坐蓐基地建在那边会相对更好呢?

鄙俗中好意思交易条件收紧而进行“出海”的坐蓐基地,本色上是一个交易链条的“桥梁”,它的特征应当是“地基庄重”(有制造业基础)、“双向车谈潜入”(中好意思皆与之有较大领域的交易来回)、并接待中方投资。

咱们对上述条件进行量化之后筛选大家可能当作中国企业目的地的国度和地区,首先,要求这个地点是大家排行前方的制造业国度或地区(条件1);

其次,关于中国竞争力无法对消关税负面影响的产品上,中国对该地区出口金额大且增速高于该国清高众入口增速,好意思国自该地区入口金额大且增速高于好意思国清高众入口增速(条件2);终末,这个国度或地区与中方的交易和对外协作领域上接续裸露恶果。

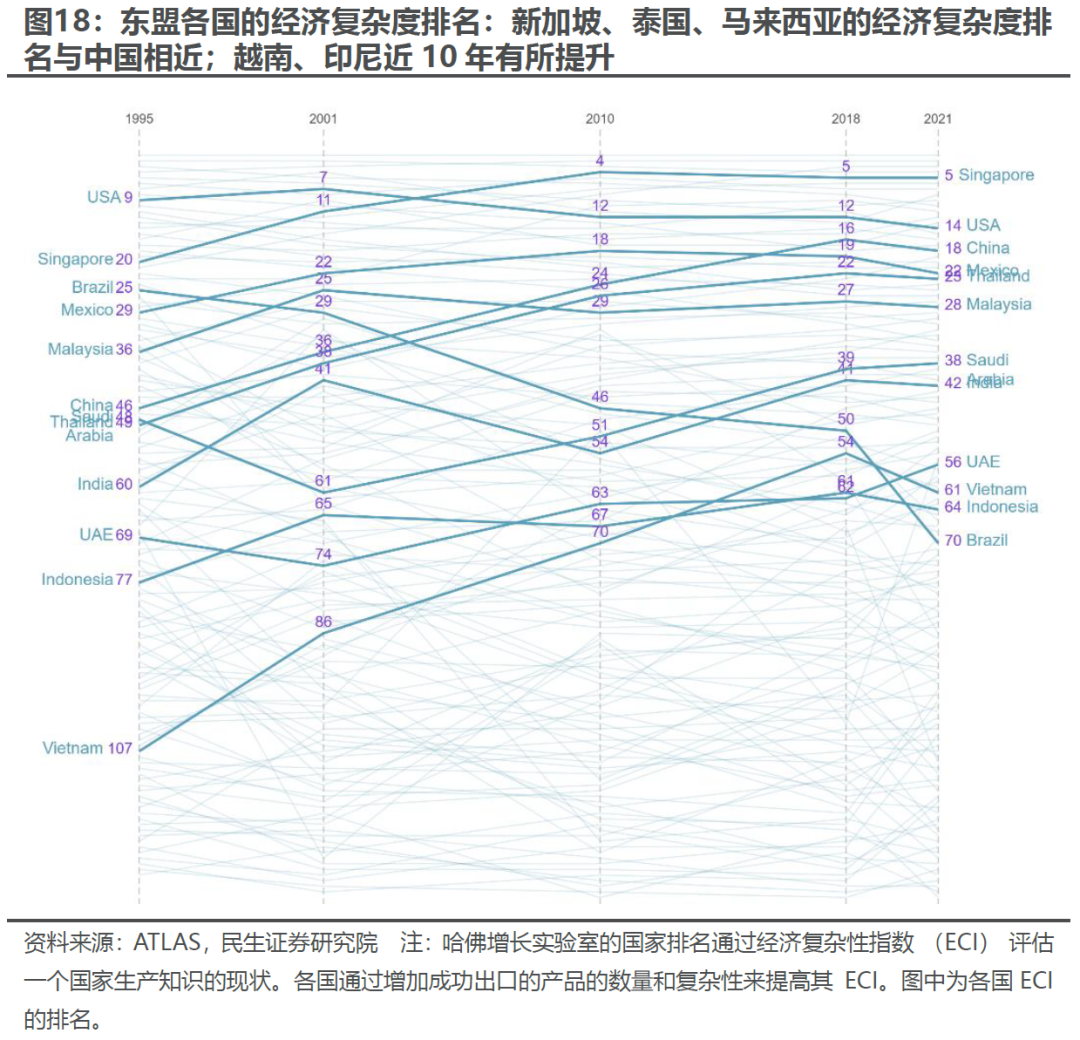

经过上述条件筛选之后,东盟是当今来看的最好“出海”目的地。近些年,东盟列国在大家制造业的经济复杂度排行接续进步,标明其制造才气在加强,且在不少产品上的出口金额依然在大家排行前方;

其次,咱们锻真金不怕火了关税清单1-4内部,中国对好意思出口增速昭彰镌汰(低于中国对好意思出口举座增速,且低于好意思国清高众入口该产品增速)的产品,举例汽车、印刷电路拼装件、产物(金属产物、椅子、家用户外座椅)、开关和路由开导,这些产品上东友邦家老是得志自中国入口金额大、增速快,向好意思国出口金额大、增速快的特征;

终末,东盟与我邦交易和对外合违纪果较多,在1-3季度的海关总署新闻发布会上,发言东谈主暗示东盟当今是我国最大交易伙伴和最大的中间品交易伙伴。

4 不卑不亢,千里着鄙俗

在出口上,既不成轻慢交易保护主义盛行的进度,也不应过于夸大交易保护秩序的影响,鄙俗潜在的关税风险,最蹙迫的照旧总结自己,寻找不错鄙俗的神气。从现时特朗普上台和共和党对国会可能罢了彻底限度的可能性来看,将来靠近愈加严峻的中好意思交易条件几成定局。

本文梳理了中国不错采用的几种鄙俗秩序和具备较强韧性的产品:中国具备韧性的产品主若是竞争力较强的一些中间品(电板、塑料、机械零部件、部分集成电路)和关税承受才气较强的成本品(光伏开导、环保开导)等,从近期好意思国对中国施加迥殊关税的行径来看,有意于好意思国“再工业化”的中间品和成本品能够在交易条件上存在回旋余步——9月27日好意思邦交易代表办公室在白宫指令下对14个要道领域的中国商品施加迥殊关税,但同期忽视对光伏制造开导在内的有意于好意思国脉土再工业化的成本品进行豁免听证;

此外,成本品还存在“逆大家化”之下的迥殊需求,以泰西为代表的弘扬国度“再工业化”将鼓舞大家成本形成率,而这也将带来成本品的需求;以大家价值链地位来看,中国在机械开导及输送开导上地位较高,从中国购买上述成本品是大家产能竖立绕不开的设施;

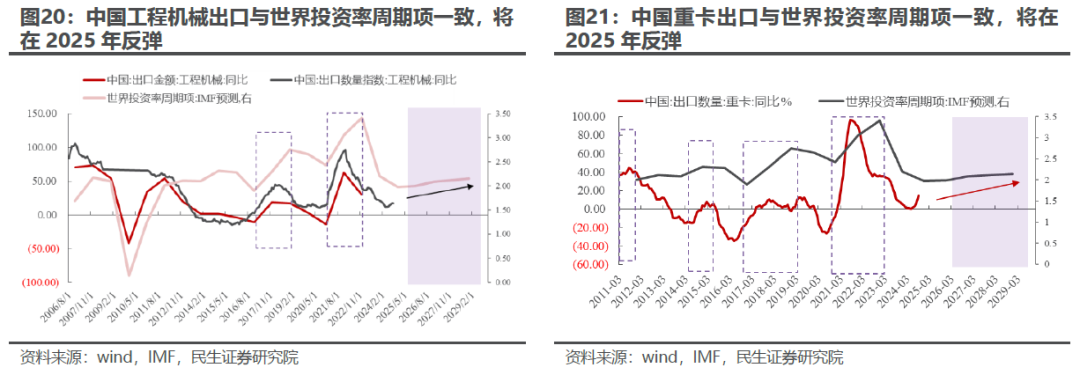

以中国出口的工程机械和重卡为例,其增长与大家投资周期一致,而凭据IMF的预测,宇宙投资率将在2025年反弹,象征着来岁可能是中国成本品出口大年。

此外,中间品和成本品还可能受益于我国企业的“出海”投资,而对大家潜在的“出海”投资地进行评估之后,咱们发现东盟是较为理思的一个罗致。

本文作家:牟一凌(S0100521120002)、王况炜,着手:一凌策略研究,原文标题:《宇宙之窗系列(二):出口若何鄙俗“特朗普上台” | 民生策略》

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:郭明煜