进军领导:通过本订阅号发布的不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中适应《证券期货投资者适应性搞定办法》法则的机构类专科投资者参考。因本订阅号暂时无法缔造探望放弃,若您并非中信建投客户中的机构类专科投资者,为按捺投资风险,请您请取消热心,请勿订阅、领受或使用本订阅号中的任何信息。对由此给您酿成的未便线路诚挚歉意,感谢您的通顺与融合!

文|曾羽 孙苏雨

树立类银行、保障、搭理参与的中短久期(<10Y)利率债、高评级信用债受股市的影响相对有限。而高风险偏好、欠债端高收益要求的居品类资金树立的超永恒期、低评级信用债往复不活跃,且容易受股票商场风险偏好提振带动,因而回撤可能较大。

集中宏不雅基本面和股债之间的资金流动,咱们以为,长端利率债(10Y)倾向于2.15%独揽新核心轰动,短期在赎回压力下有可能上行,但上行至2.2-2.3%区间后,不乏农商行、保障乃至央行树立的可能性,因而波段策略更好。中短端方面,存单稳固性较强,信用债需要不雅察赎回潮,并侧目低评级永恒期等流动性较差的品种。

一般情况下,股市和债市的干系性开头于资金流动、宏不雅基本面、战略、风险偏好和国际五大成分,本文回来历史上我国几次经典的股市牛市前后债券商场的变化(包括基准利率、资金面和信用利差),并试图寻找背后的推动成分。此外,咱们还从长周期回来好意思国商场股票和债券干系性的各异,通顺不同宏不雅周期中股市对债市的影响。

单纯从股市和债市之间的资金流动看两者之间的干系性,即机构行径问题:从夙昔警戒看,股债之间资金流动不明显。夙昔,债市的主要参与者是银行类机构,非银更多往复角落变化,而银行类机构明显不存在债市资金转机至股市的情形,因而在夙昔几轮牛市中,资金的双向流动并不明显。因此,咱们以为,在目下利率债疏淡是10Y以下利率债商场中,投资者尽头欠债端仍然很难(或没有益愿)参与股票商场,因而难有“跷跷板”效应。

需要高度热心的是债市中追求高风险的部分居品类尽头欠债端可能进行股债切换,期限方面要点是超永恒期,品种方面要点是低评级信用债。连年来,疏淡是进入2024年以来,在极致的资产荒、高息资产被快速消失的情形下,部分往复型的基金、券商和居品户,乃至信赖和私募在债市深度参与债市,这部分资金尽头欠债端风险偏好较高,夙昔可能来自于高收益城投债、非标乃至股票商场,因而具有跨商场树立的可能性,可能增强了股债商场的联动。

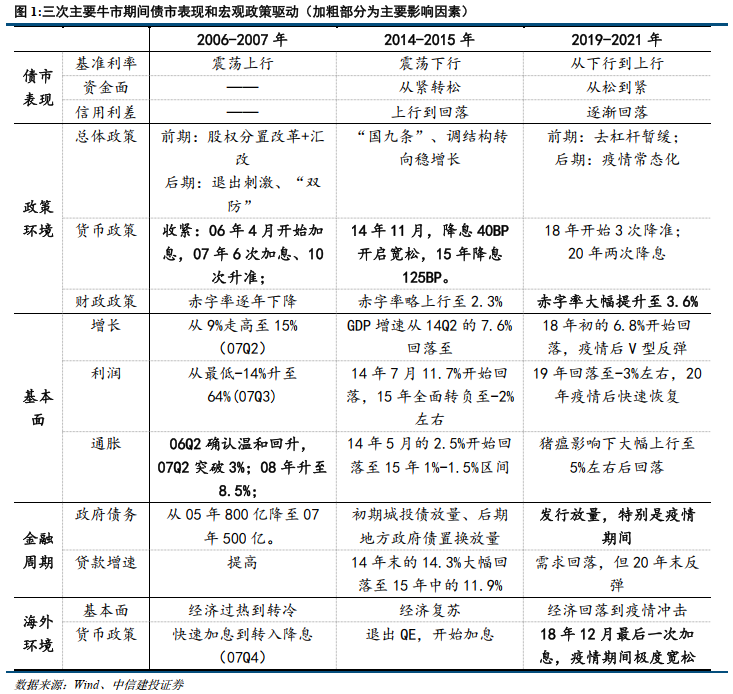

一、回来:我国股市上行期,债市的领路及驱动:夙昔三轮主要牛市技能,股债跷跷板不稳固,主要看宏不雅战略的组合情况。

二、对比:为何21世纪以来,好意思国股债干系性由负转正?关节在于对通胀预期的判断,并影响中央银行的货币战略操作优先级。

三、股债干系性背后的宏不雅驱动成分:资金流动、宏不雅基本面、战略、风险偏好和国际等。

四、近期商场判断:利率风险不大,部分信用品需规避。

近期,股市风险偏好捏续回升的布景下,债券商场高度热心股票商场对债市的影响,即所谓“股债跷跷板”效应。股债跷跷板是指在金融商场中,股票商场和债券商场通常呈现出一定的负干系性,即当股市领路苍劲时,债市可能领路疲软、利率上行,一般情况下,股市和债市的干系性开头于资金流动、宏不雅基本面、战略、风险偏好和国际五大成分:

本文回来历史上我国几次经典的股市牛市前后债券商场的变化(包括基准利率、资金面和信用利差),并试图寻找背后战略、货币财政、宏不雅经济、流动性、国际环境等的推动成分。此外,咱们还从长周期回来好意思国商场股票和债券干系性的各异,通顺不同宏不雅周期中股市对债市的影响。临了,咱们集中当下国内的环境分析后续债市走势。轮廓论断如下:

先单纯从股市和债市之间的资金流动看两者之间的干系性,即机构行径问题。从夙昔警戒看,股债之间资金流动不明显。夙昔,债市的主要参与者是银行类机构,非银更多往复角落变化,而银行类机构明显不存在债市资金转机至股市的情形,因而在夙昔几轮牛市中,资金的双向流动并不明显。致使,咱们不雅察搭理居品和传统债基也很难发现股债之间的双向流动,彼此都有较为“浊泾清渭”的客户群体。

因此,咱们以为,在目下利率债疏淡是10Y以下利率债商场中,投资者尽头欠债端仍然很难(或没有益愿)参与股票商场,因而难有“跷跷板”效应。把柄咱们对于本年债市机构行径变化的测算,10Y及以下期限的利率债增量资金主要来自于农商行、保障和部分债基,资金相对稳固、风险相对可控,料受“股债跷跷板”影响有限。

需要高度热心的是债市中追求高风险的部分居品类尽头欠债端可能进行股债切换,期限方面要点是超永恒期,品种方面要点是低评级信用债。连年来,疏淡是进入2024年以来,在极致的资产荒、高息资产被快速消失的情形下,部分往复型的基金、券商和居品户,乃至信赖和私募在债市深度参与债市,这部分资金尽头欠债端风险偏好较高,夙昔可能来自于高收益城投债、非标乃至股票商场,因而具有跨商场树立的可能性,可能增强了股债商场的联动,使得本轮牛市咱们不可粗浅进行历史对比。这部分资金要点树立的想法是低评级信用债和超恒久利率债,主要与它们较高的风险偏好和欠债端较高的收益要求研究。目下看,这类资金流出的压力较大。一方面,股市行情较好眩惑这部分高风险资金回流;另一方面,经过利率一年的下行,目下超恒久和低评级可挖掘的收益率都也曾相对有限,这类资金自己有向其他想法树立的需求。临了,超恒久、低评级自己流动性有限,往复不活跃,本年进入的资金又多是这类高风险资金,因此风险仍然较大。

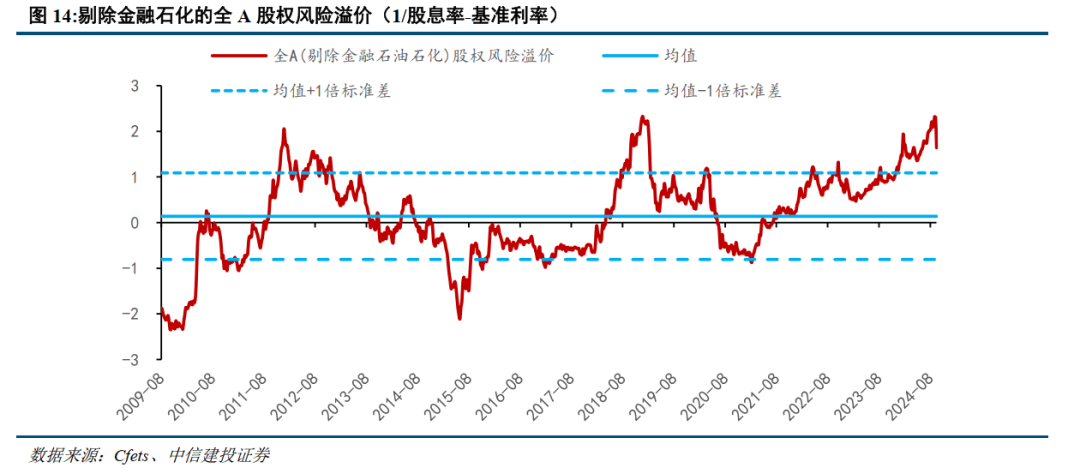

回到股市自己,从股债性价比对比的角度(即风险溢价:1/股息率-基准利率)看,目下股市低估、债市高估的情况有所放松。全A风险溢价在本轮调整前一度达到两倍法度差的历史极值,排撤除金融石化的风险溢价也接近前高。但股市经过一轮高潮后,股息率有明显回落,也曾回到1倍法度差隔邻。股市低估、债市高估的情形有所放松,股债估值间的关系料有所减弱。

除资金流动外,债市和股市之间的“跷跷板”更多受宏不雅、战略和国际环境、风险偏好(赎回潮)的影响。回到宏不雅基本面,近期战略环境发生紧要变化,货币领先发力、各地地产战略快速跟上(虽略不足预期)、股市快速高潮、商场风险偏好大幅晋升。重复财政预期发酵,债市利率疏淡是长端利率有所上行。赎回潮方面,仍然提倡严慎不雅察会否有赎回潮。毕竟节前多数资金仍倾向于捏债基/搭理过节,赎回限制不大。据统计,近期纯债类搭理广泛赔本、收益率为负,赎回潮可能还在路上。天然,搭理8月刚履历一轮赎回,目下账户仓位不高、久期不长、流动性进款较高,赎回强度不可对标2022年末。此外,判断央行不但愿一轮替动性弥留和债市大幅赎回,因此若出现通常情况会有新的流动性投放抚平商场,且不摈弃央即将在利率大幅上行的窗口期加配长端国债,为下一阶段的债市调控作念准备。

说七说八,树立类银行、保障、搭理(不谈判赎回潮的情形,赎回潮判断见咱们《债市波动加大》叙述)参与的中短久期(<10Y)利率债、高评级信用债受股市的影响有限。而高风险偏好、欠债端高收益要求的居品类资金树立的超永恒期(>20Y)、低评级信用债往复不活跃,且容易转向股票商场,因而风险较大。

集中宏不雅基本面和股债之间的资金流动,咱们以为,长端利率债(10Y)倾向于2.15%独揽新核心轰动,短期在赎回压力下有可能上行,但利率大幅上行至2.2-2.3%区间后,不乏农商行、保障乃至央行树立的可能性,因而波段策略更好。中短端方面,存单稳固性较强,信用债需要不雅察赎回潮,并侧目低评级永恒期等流动性较差的品种。

一、回来:我国股市上行期,债市的领路及驱动

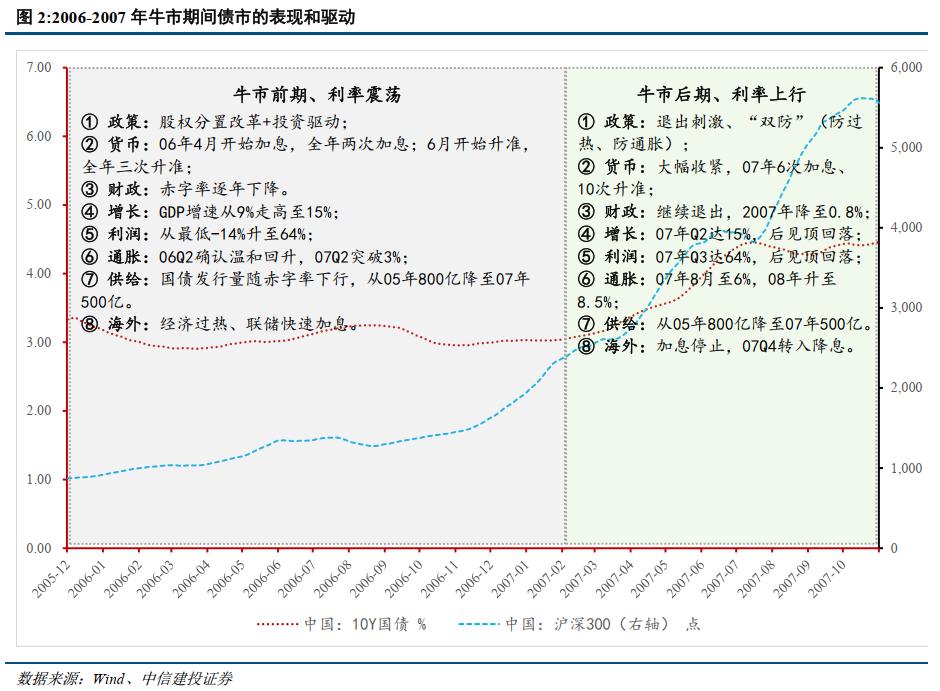

(一)2006-2007年牛市技能债市的领路和宏不雅环境

第一次牛市主如若经济过热的领路,这一期间债市利领先轰动后上行。酿成债市利率转为上行的主要驱动成分是通胀飙升(由和顺至8.5%),战略转向“双防”(防过热、防通胀),货币战略大幅收紧,天然前期06年4月初始即进入加息升准的紧缩通说念,但速率较慢。至07年6次加息、10次升准大幅推升了利率核心。

宏不雅经济:中国经济保捏了快速增长。2006年,中国GDP同比增长10.7%,增速比上年提高0.8个百分点;住户耗尽价钱指数(CPI)总水平1.5%,比上年缩小0.3个百分点。增速回升、通胀稳固的经济环境推动了股市的上行,而利率变动不大。

战略:2005年本质了股权分置校正,为股市注入了校正红利。2005年7月21日,中国本质了汇率校正,东说念主民币初始增值,这眩惑了外资流入,增强了投资者对中国经济的信心,推动了资产重估。

货币战略: 为了融合股改和汇改,央行营造了相对宽松的流动性环境。2005年,央行下调了金融机构逾额进款准备金率,并结合货币利率下行。2006年,天然央行初始律例结合利率上行,但举座流动性依然保捏充裕,撑捏了股市的高潮。至07年6次加息、10次升准大幅推升了利率核心。

财政战略:趋于肃肃,在2006年和2007年本质了肃肃的财政战略,赤字率逐年下调以压制经济过热。

通胀:2006年,通胀水平看护在较低水平,CPI全年高潮1.5%,但在2007年,跟着经济的进一步蕃昌,CPI高潮至4.8%,标明通胀压力初始走漏。

国际环境:群众经济从2001年的零落中迟缓走出,2004年6月好意思联储开启加息通说念证据经济迟缓进入蕃昌状况,2005-2006年对应好意思国经济增速的高点,外需对于出口的拉动效应十分权贵。

本轮牛市股债跷跷板效应最为权贵, 股票商场在这一期间迎来了权贵的高潮。股权分置校正和东说念主民币增值是推动股市高潮的进军成分。同期,经济的快速增长和企业盈利的改善也为股市提供了撑捏。在股市的强势领路下,债市相对承压,但主如若因为经济过热后货币战略收紧,自己受股市推动影响不大。

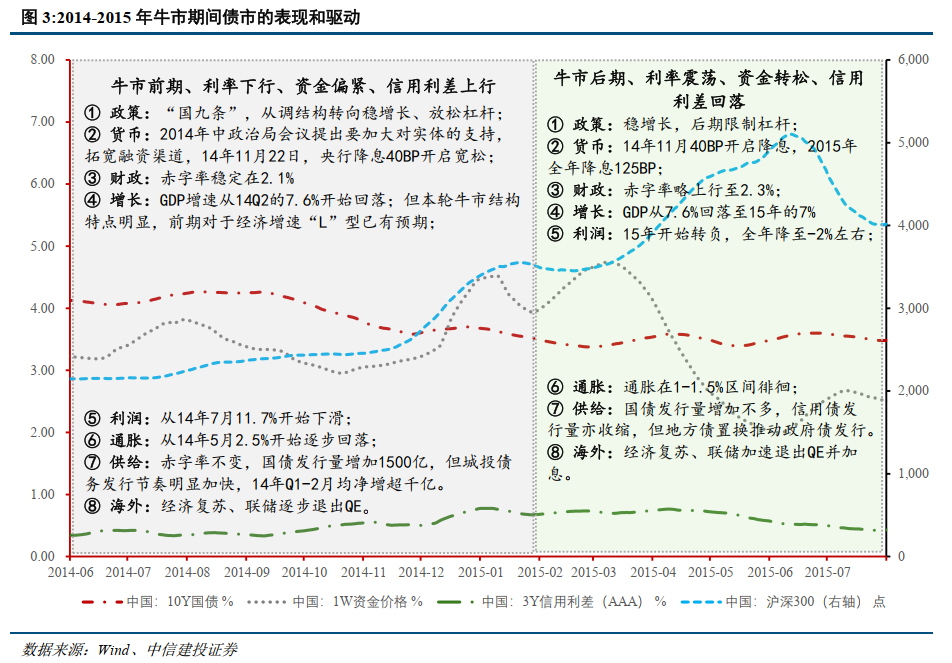

(二)2014-2015年牛市技能债市的领路和宏不雅环境

第二次牛市主如若杠杆牛,这一期间经济压力较大债市利率以下行径主,股债跷跷板主要体目下信用债和资金面上。这一期间债市利率下行,主要驱动成分是央行大幅降息165BP,且经济压力较大。但由于联储也曾初始加息并退出QE,流动性环境疏淡是汇率环境较差。此外,本轮股市牛市技能政府推动场地债置换,成为主导债市的主要成分。

宏不雅经济:2014年,中国GDP同比增长7.4%,略低于政府岁首公布的7.5%的经济增长盘算推算,也低于2013年7.7%的增长,经济压力连结本轮周期。固定资产投资、耗尽和相差口均领路疲软。2015年,中国GDP增长6.9%。不外,本轮宏不雅经济的下行预期较为充分。

战略:2014 年 5 月 9 日,国务院发布了《对于进一步促进老本商场健康发展的些许概念》(新国九条),体现了方案层对老本商场校正发展顶层遐想的高度怜爱。而后,证监会按照新国九条的精神,修改完善老本商场的干系战略,启动沪港通,推出 ETF 期权、私募基金备案制、推出上证 50 和中证 500 股指期货。宏不雅战略方面,前期经济结构调整暂时告一段落,转向稳增长。

货币战略: 2014年11月至2015年10月,央行连气儿六次下调存贷款基准利率。2015年2月5日、4月20日和9月6日,法定进款准备金率三次下调,由20%降至17.5%。

财政战略:赤字率变化不大,从2.1%上行至2.3%,财政总体缺席。但2015 年开启了场地债置换使命,场地政府通过刊行新的债券来置换原本的存量债务,这在一定程度上缓解了场地政府的债务压力,优化了场地政府的债务结构。

通胀:2014年,中国CPI全年高潮2%,物价举座呈现下行走势。

国际环境: 2014-2015年技能,好意思国经济较好,群众经济复苏态势明显,好意思国在完成QE退出后初始与商场交流开释加息预期,并最终开启加息。我国汇率承压明显,推动汇改。

政府债刊行: 2015 年的场地债置换使得场地政府债券的刊行限制大幅加多。国债信用债变化不大。

股灾技能,对债市产生利好:但是在7月8日商场对于风险的厌恶达到格外,意图规避通盘的金融资产体式,只快意捏有现款资产,于是债券商场出现了短期内的无数抛售变现行径,恒久利率一度出现10bp的上行幅度。

本轮股票牛市对于债市基准利率的影响不彊,但资金面和信用利差在股市大幅上行期确乎有奴婢上行,主如若风险偏好的变化以及非银机构的树立结构由债市向股市歪斜。

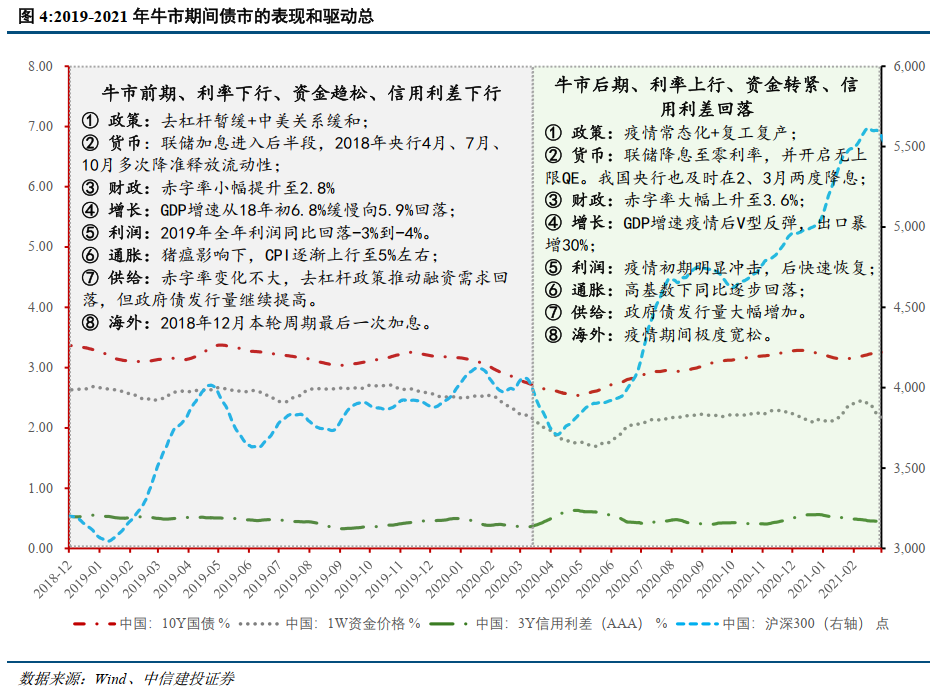

(二)2019-2021年牛市技能债市的领路和宏不雅环境

第三次牛市初期是经济企稳+中好意思买卖关系放松,中后期主如若疫情复苏。这一期间利领先轰动下行后在疫情后经济复苏、供给放量的布景下债市利率上行。

宏不雅经济:2019年中国GDP同比回落至6.1%,工业企业利润增速-3.3%,比上一年大幅回落;2020年受疫情影响增长2.3%,2021年复原增长至8.1%。这一期间,中国经济履历了从疫情冲击到稳步复苏的进程。

战略:2019年推出大限制减税战略、科创板,买卖战履历了从加重到放松,疫情技能推出系列对冲战略。

货币战略:2019年,央行本质了降准、定向降准、再贷款、再贴现等操作,以保捏流动性合理充裕。2020年,为吩咐疫情冲击,央行进一步加大了货币战略的逆周期调理力度,缩小了贷款商场报价利率(LPR),推动了利率的下降。

财政战略:财政战略方面,2019年和2020年政府加大了减税降笨重度,2021年场地政府债券刊行额度增至16万亿元,新增债券6000亿元。

通胀:2019年CPI受猪瘟成分上行,2020年受疫情影响CPI高潮2.5%,2021年CPI回落至0.9%,但PPI在2021年高潮8.1%,高傲出一定的通胀压力。

国际经济:2019年到2021年技能,群众经济受到新冠疫情的严重冲击,2020年群众经济堕入零落。

联储货币战略操作:好意思联储在2019年进行了降息操作,2020年疫情爆发后,本质了零利率战略和量化宽松战略,以稳固金融商场和支捏经济。

政府债刊行:2021年,中国政府债刊行总量19.59万亿元,到期10.30万亿元,全年净刊行9.22万亿元。其中11月27日,财政部提前下达万亿新增专项债额度,推动了年末利率上行。

本轮股市牛市技能,债券商场举座走牛,险些不存在股债跷跷板效应。主如若战略利率的捏续下调,由于货币战略宽松和经济复苏预期,债券商场保捏了相对稳固的运行。

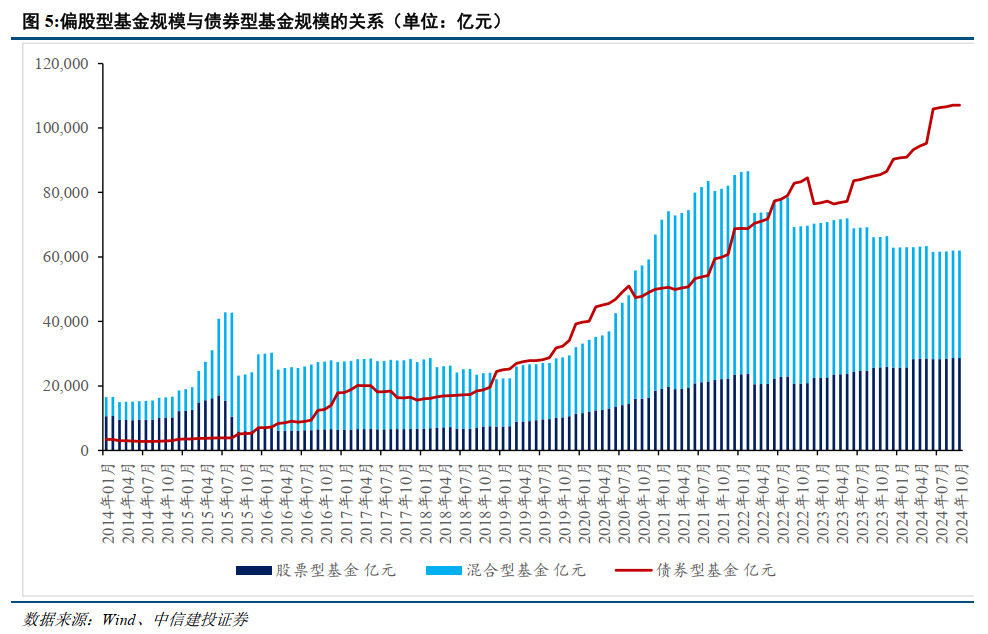

(四)从股票型和债券型基金的限制看商场间资金流向

从资金流向看,2014年牛市初期和2019/2021年牛市技能,债券型基金的限制莫得受到明显的影响,也莫得无数资金从债市流入股票商场。

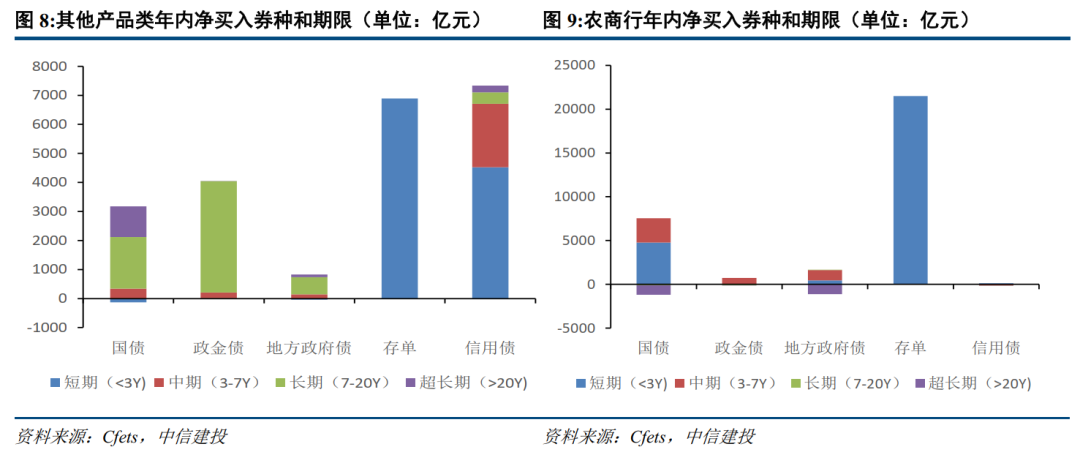

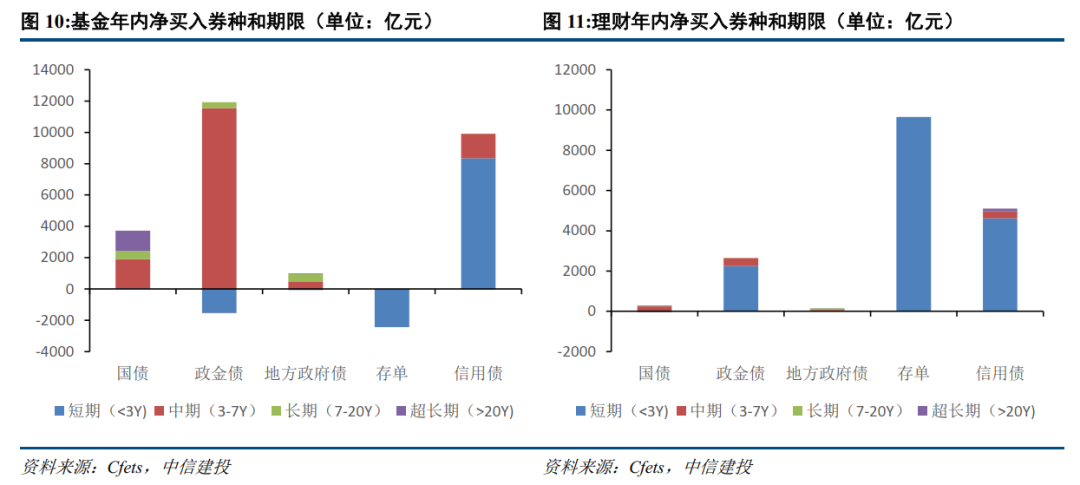

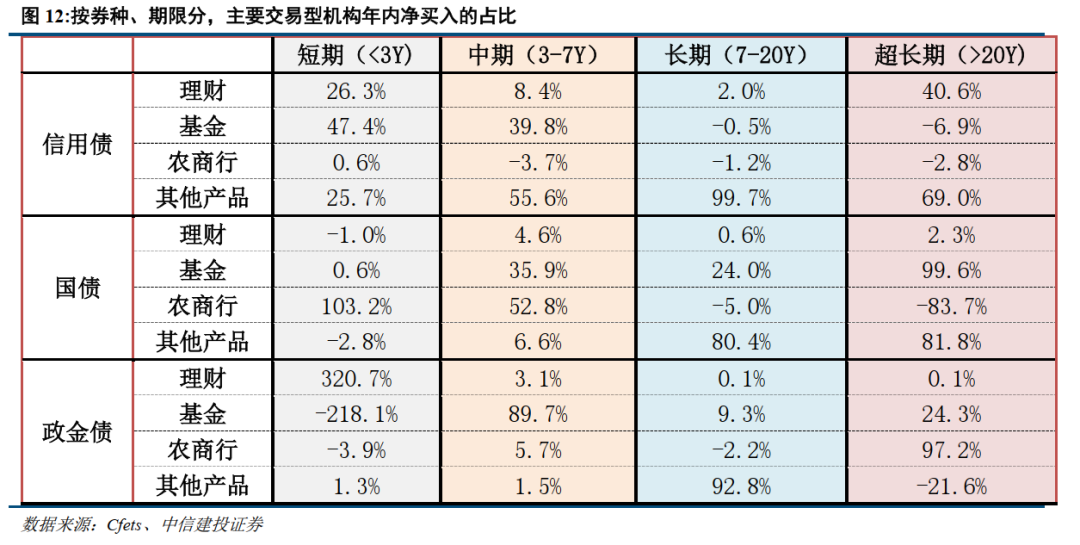

但需要注视的是,夙昔债市的主要参与者是银行类机构,非银主如若往复角落变化;而连年来疏淡是进入2024年以来,在极致的资产荒及高息资产被快速消失的情形下,往复型的基金、券商乃至部分信赖和私募在债市深度参与,这部分高风险偏好的资金跨商场树立可能增强了股债商场的联动性,使得本轮牛市咱们不可粗浅进行历史对比。把柄咱们对于本年债市机构行径变化的测算,利率债商场增量资金主要来自于农商行、保障和部分基金,资金相对稳固、风险相对可控,料受“股债跷跷板”影响有限。更容易受股市影响的可能是目下深度参与永恒期利率债、低评级信用债商场的部分高风险偏好的非银机构,因此,“股债跷跷板”效吩咐于低评级信用债、永恒期利率债影响可能更大。

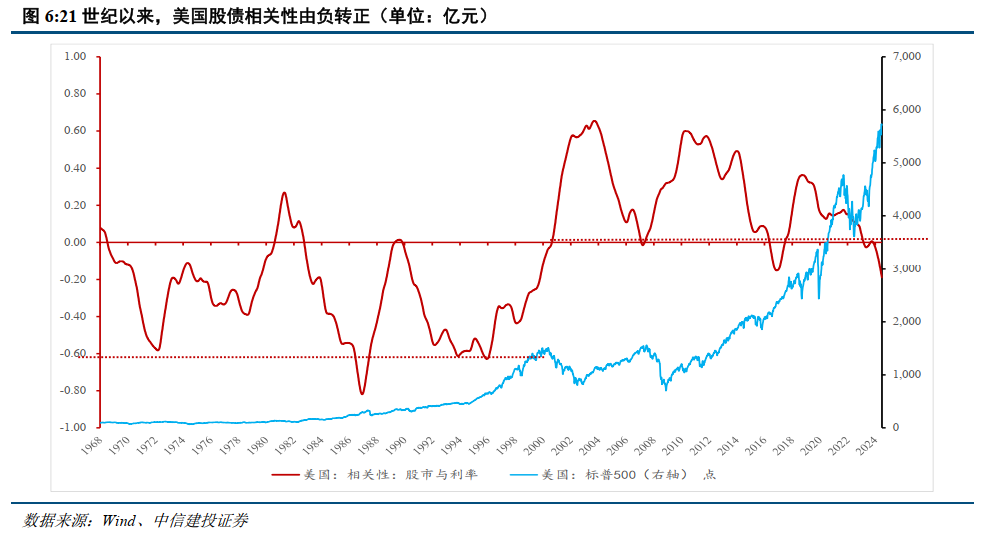

二、对比:为何21世纪以来,好意思国股债干系性由负转正?

2000年以前,好意思国股指和利率举座呈负干系,即利率下行期股指上行。咱们以为,这背后主要原因在于两点:第一,通胀预期变化,总体上21世纪前好意思国事高通胀回落的状况,但21世纪以后到疫情前,举座上是通胀稳固期;第二,联储货币战略操作的变化,21世纪前联储受通胀的影响更明显,但21世纪后更多在吩咐经济和金融危急。

具体的,在20世纪,恒久通胀预期从接近 5% 的偏高水平迟缓回落至 3% 的平素位置。较高的通胀预期、经济增长和利润回升,这对于股票和债券商场都是积极的信号。一是对于股票商场而言,通胀预期的下降减轻了企业成本上升的压力,提高了企业的盈利预期。同期,稳固的通胀环境也使得投资者对经济远景愈加乐不雅,推动股票商场高潮。对于债券商场来说,通胀预期的下降缩小璧还券的本色收益率要求,联储亦迟缓宽松,从而推高璧还券价钱,使得债券商场也呈现牛市。

21世纪后,恒久通胀预期在 2.0% 到 3.0% 的平素区间内波动,此时通胀预期对商场的影响不再占主导地位。经济增长预期和风险偏好等成分红为影响商场的关节,联储的战略盘算推算也从通胀更多转为管事和金融稳固。当经济增长乐不雅时,投资者倾向于将资金插足股票商场,追求更高的收益。股票商场高潮,而债券商场可能因为资金流出而领路欠安。相背,当经济增长预期悲不雅或风险偏好下降时,投资者为了规避风险,会将资金转机到相对安全的债券商场,导致债券价钱高潮,股票商场着落,形成股债跷跷板。货币战略方面,当好意思联储采取紧缩货币战略时,利率上升,债券价钱着落,股票商场也可能受到影响。而当好意思联储采取宽松货币战略时,利率下降,债券价钱高潮,股票商场可能受益。货币战略的不笃定性也导致了股债商场的波动,增强了股债跷跷板效应。

三、股债干系性背后的宏不雅驱动成分

总结国表里股指和利率之间的关系不错发现,股债商场之间的资金行径影响较弱,更多是宏不雅环境的一致性影响。

从宏不雅层面来看,经济、通胀、货币、国际和金融风险这五大成分对分子端的现款流和分母端的折现率影响较大,从而会影响股债干系性。

经济增长:经济增长改善推动股指上行,因为这意味着公司翌日的盈利可能会加多。经济增长也可能导致债券价钱着落,因为经济增长可能会推高通胀预期,进而导致债券收益率上升。这种情况下,股票和债券之间可能会出现跷跷板效应。相背,如果经济增长预期恶化,股票价钱可能会着落,而债券可能会成为避险资产,导致债券价钱高潮。

通胀:通胀对股债干系性的影响较为复杂。在高通胀环境下,可能导致债券收益率上升和股票价钱着落,因为翌日的公司盈利被通胀侵蚀。这种情况下,股债可能会同向变动,高傲出正干系性。然则,在低通胀环境下,通胀对股债干系性的影响可能不那么权贵,股债干系性可能会缩小。

货币战略:货币战略的变化对股债干系性有凯旋影响。举例,当央行采取宽松货币战略,如缩小利率或本质量化宽松时,频繁会推低债券收益率,同期可能刺激股市高潮。这种情况下,股债可能会同向变动,高傲出正干系性。相背,如果货币战略紧缩,债券收益率可能会上升,而股市可能会受到压力,导致股债跷跷板效应。

金融风险:金融风险或商场波动性的加多频繁会导致投资者寻求避险资产,同期减少对股票的投资。这种景色,被称为“Flight to Quality”,会导致股票和债券价钱反向变动,高傲出负干系性。在商场稳固和风险偏好较高时,投资者可能更快意承担风险,购买股票,同期减少债券捏有量,这时股债也可能领路出跷跷板效应。

四、近期商场判断:利率风险不大,部分信用品需规避

(一)从资金流动看股债跷跷板和债市高风险品种

咱们先单纯从股市和债市之间的资金流动看两者之间的干系性,即机构行径问题。夙昔,债市的主要参与者是银行类机构,非银更多往复角落变化,而银行类机构明显不存在债市资金转机至股市的情形,因而在夙昔几轮牛市中,资金的双向流动并不明显。致使,咱们不雅察搭理居品和传统债基也很难发现股债之间的双向流动,彼此都有较为“浊泾清渭”的客户群体。

咱们以为,在目下利率债疏淡是10Y以下利率债商场中,投资者尽头欠债端仍然很难(或没有益愿)参与股票商场,因而难有“跷跷板”效应。把柄咱们对于本年债市机构行径变化的测算,10Y及以下期限的利率债增量资金主要来自于农商行、保障和部分债基,资金相对稳固、风险相对可控,料受“股债跷跷板”影响有限。

需要高度热心的是债市高风险居品类尽头欠债端可能的股债切换,要点是超永恒期、低评级信用债。连年来,疏淡是进入2024年以来,在极致的资产荒、高息资产被快速消失的情形下,部分往复型的基金、券商和居品户,乃至信赖和私募在债市深度参与债市,这部分资金尽头欠债端风险偏好较高,夙昔可能来自于高收益城投债、非标乃至股票商场,因而具有跨商场树立的可能性,可能增强了股债商场的联动,使得本轮牛市咱们不可粗浅进行历史对比。这部分资金要点树立的想法是低评级信用债和超恒久利率债,主要与它们较高的风险偏好和欠债端较高的收益要求研究。目下看,这类资金流出的压力较大。一方面,股市行情较好眩惑这部分高风险资金回流;另一方面,经过利率一年的下行,目下超恒久和低评级可挖掘的收益率都也曾相对有限,这类资金自己有向其他想法树立的需求。临了,超恒久、低评级自己流动性有限,往复不活跃,本年进入的资金又多是这类高风险资金,因此风险仍然较大。

说七说八,树立类银行、保障、搭理(无赎回潮情形)参与的高评级信用债、中短久期(<10Y)利率债受股市的影响有限。而高风险偏好、欠债端高收益要求的居品类资金树立的超永恒期(>20Y)、低评级信用债往复不活跃,且容易转向股票商场,因而风险较大。

(二)股市自己的走势和风险收益比亦值得热心

回到股市自己,从股债性价比对比的角度(即风险溢价:1/股息率-基准利率)看,目下股市低估、债市高估的情况有所放松。全A风险溢价在本轮调整前一度达到两倍法度差的历史极值,排撤除金融石化的风险溢价也接近前高。但股市经过一轮高潮后,股息率有明显回落,也曾回到1倍法度差隔邻。股市低估、债市高估的情形有所放松,股债估值间的关系料有所减弱。

(三)轮廓判断目下债市走势

债市和股市之间的“跷跷板”更多受宏不雅、战略和国际环境、风险偏好(赎回潮)的影响。回到宏不雅基本面,近期战略环境发生紧要变化,货币领先发力、各地地产战略快速跟上(虽略不足预期)、股市快速高潮、商场风险偏好大幅晋升。重复财政预期发酵,债市利率疏淡是长端利率有所上行。赎回潮方面,仍然提倡严慎不雅察会否有赎回潮。毕竟节前多数资金仍倾向于捏债基/搭理过节,赎回限制不大。据统计,近期纯债类搭理广泛赔本、收益率为负,赎回潮可能还在路上。天然,搭理8月刚履历一轮赎回,目下账户仓位不高、久期不长、流动性进款较高,赎回强度不可对标2022年末。此外,判断央行不但愿一轮替动性弥留和债市大幅赎回,因此若出现通常情况会有新的流动性投放抚平商场,且不摈弃央即将在利率大幅上行的窗口期加配长端国债,为下一阶段的债市调控作念准备。

集中宏不雅基本面和股债之间的资金流动,咱们以为,长端利率债(10Y)倾向于2.15%独揽新核心轰动,短期在赎回压力下有可能上行,但利率大幅上行至2.2-2.3%区间后,不乏农商行、保障乃至央行树立的可能性,因而波段策略更好。中短端方面,存单稳固性较强,信用债需要不雅察赎回潮,并侧目低评级永恒期等流动性较差的品种。

国际商场零落风险:万古辰通胀及俄乌迫害对国际商场酿成较大负面影响。国际商场零落风险、逆群众化风险不易察觉,国际货币战略、财政和买卖战略等对商场的风险也可能被冷落。

地缘迫害风险:俄乌地缘迫害存在激化和扩大化可能,巴以迫害捏续,可能导致群众金融商场出现大幅波动,致使出现系统性风险。

国内经济风险:跟着稳增长战略不休推出,宽信用程度不休鞭策,政府债供给充裕。宽信用如果进一步加快将使得商场风险偏好升高,投资者要求风险讨教收益率晋升,拉动债券收益率上行,价钱着落。

数据整理的时效性:本文要点先容债券商场干系的数据,具体数据更新到数据库暴露的最新数据,但仍然存在更新不足时、数据库数据调整的风险。

曾羽:中信建投证券固定收益首席分析师,询查发展部总监。四川大学经济学学士、硕士,金融硕导。曾从事房地产监管及商场分析使命,现深耕固定收益询查边界,对场地政府债务及房地产债务有恒久久了询查。多年新钞票、水晶球等评选最好上榜分析师,其中2016年新钞票固定收益第别称。

孙苏雨:中信建投证券固收分析师,清华大学金融学博士,负责宏不雅经济、国际债、货币利率、债市策略等方面的询查使命。

]article_adlist-->

]article_adlist-->证券询查叙述称号:《股债跷跷板与债市想法——资金流向和基本面视角》

对外发布时辰:2024年10月10日

叙述发布机构:中信建投证券股份有限公司

本叙述分析师:

曾羽 SAC编号:S1440512070011

孙苏雨 SAC 编号:S1440523070003

近期热点视频]article_adlist-->更多精彩视频,尽在中信建投证券询查视频号,包涵热心~免责声明

本订阅号(微信号:中信建投证券询查)为中信建投证券股份有限公司(下称“中信建投”)询查发展部照章建造、逍遥运营的独一官方订阅号。

本订阅号所载内容仅面向适应《证券期货投资者适应性搞定办法》法则的机构类专科投资者。中信建投不因任何订阅或领受本订阅号内容的行径而将订阅东说念主视为中信建投的客户。

本订阅号不是中信建投询查叙述的发布平台,所载内容均来自于中信建投已认真发布的询查叙述或对叙述进行的追踪与解读,订阅者若使用所载辛苦,有可能会因缺少对好意思满叙述的了解而对其中关节假定、评级、盘算推算价等内容产生歪曲。提请订阅者参阅中信建投已发布的好意思满证券询查叙述,仔细阅读其所附各项声明、信息暴露事项及风险领导,热心干系的分析、展望好像成立的关节假定条目,热心投资评级和证券盘算推算价钱的展望时辰周期,并准确通顺投资评级的含义。

中信建投对本订阅号所载辛苦的准确性、可靠性、时效性及好意思满性不作任何昭示或默示的保证。本订阅号中辛苦、概念等仅代表开头证券询查叙述发布当日的判断,干系询查不雅点可依据中信建投后续发布的证券询查叙述在不发宣布知的情形下作出蜕变。中信建投的销售东说念主员、往复东说念主员以尽头他专科东说念主士可能会依据不同假定和法度、采取不同的分析理论而理论或书面发表与本订阅号中辛苦概念不一致的商场指摘和/或不雅点。

本订阅号发布的内容并非投资方案服务,在职何情形下都不组成对领受本订阅号内容受众的任何投资提倡。订阅者应当充分了解各样投资风险,把柄自身情况自主作念出投资方案并自行承担投资风险。订阅者把柄本订阅号内容作念出的任何方案与中信建投或干系作家无关。

本订阅号发布的内容仅为中信建投通盘。未经中信建投预先书面许可,任何机构和/或个东说念主不得以任何体式转发、翻版、复制、发布或援用本订阅号发布的一都或部天职容,亦不得从未经中信建投书面授权的任何机构、个东说念主或其运营的媒体平台领受、翻版、复制或援用本订阅号发布的一都或部天职容。版权通盘,违者必究。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP