热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

作家:东海期货刘兵

阐述要点:

Ø 本年四季度生猪合座处于供需双增的状态,但需求及备货预期依然要大大裁汰;此外,区别于猪价上行周期,四季度二育臆测不会出现麇集补栏并大幅提振市集预期的情况,且随市集参加震憾逶迤阶段,二育出栏或也会相对纯真,对盘面班师影响幅度或彰着小于三季度。因此,咱们臆测四季度生猪合座供应相对压力会偏大,10月份,短期再磨底后或出现以压栏惜售和二育补栏逻辑为主导的阶段性反弹行情为主,但上行高度会有限。

Ø 从通过出产数据模拟出的生猪表面出栏供应情况来看,生猪三季度合座可供出栏量环比加多,四季度至来岁一季度环比将握续加多。来岁一季度肖似跨节后需求转淡,预期供应压力会更大,因此,双节(元旦、春节)前提前开释出栏压力的可能性偏高,这将特等拖累12月-1月破钞旺季生猪出栏的价钱。

Ø 咱们合计,本年6月份上行周期阶段性超涨后回测的因循价钱区间17-17.5元/kg,依然是10月-11月份生猪现货价钱不错参考的要紧因循;12月-1月价钱要点有望下移,生猪繁衍利润或将加快转头合理区间,现货暖热15-16元/kg主流区间的行情波动。

Ø 期货市集方面,近月现货对生猪LH2411合约基差依然偏高,联贯现货底部价钱因循预期,咱们合计市集已计价10月份现货季节性下行压力,短期期货价钱再下行空间或有限;中期,一方面值得止境防护的是,生猪现货基差从高位握续回过期,产业卖出套保风险大大裁汰,后期要重点暖热来自产业资金的握续卖压;另一方面,尽管臆测四季度肥标价差未必率会走扩,但生猪期货合约月间价差套利很难有趋势行情契机,提倡区间操手脚主。

风险身分:

1、四季度猪瘟荒疏再次激勉阶段性供需错配,可能会形成短期价钱超跌

2、肥标价差超预期高涨导致范围场生猪出栏节拍放缓,可能会引起跨双节价钱剧烈波动

3、咱们臆测二育节拍对供需和行情节拍影响不大,但本色情况需要重点暖热。

论断:繁衍端10-11月要重点暖热卖出套保契机,提倡洽商在LH01合约上逢高卖出。

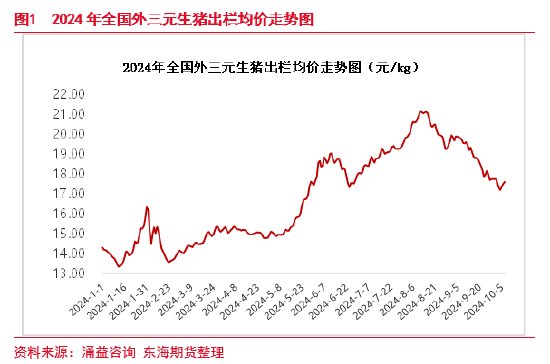

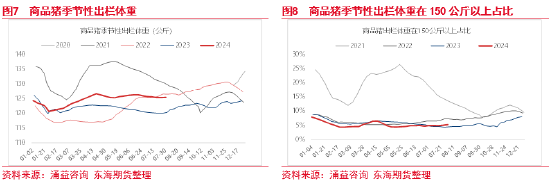

自本年6月底需求端负反映机制主导下现货回调至17-17.5元/kg区间价钱后,二育麇集补栏使得价钱取得较强因循,并握续到8月中旬,生猪出栏价钱握续高涨。从官方数据看,本年上半年范围以上定点宰杀量同比减少0.67%,出栏量同比也下滑3.07%,天然出栏体重加多了,但是猪肉累计产量同比依然减少了1.7%。本年春节事后,生猪及猪肉供应王人有彰着缩减,价钱经久处于上行周期。自7月以来,生猪出栏供应季节性环比连接减少,这是因循现货价钱握续高涨的中枢逻辑,尽管需求握续疲软且处于季节性破钞淡季,但跟着市集高涨预期迟缓实现,且饲料资本下行、预期利润丰厚,二育补栏厚谊很高。自6月20日至7月20日,证据涌益样本调研数据袒露,江西、山东、辽宁、吉林等二育大省育肥栏舍欺诈率加多约20%至80%以上。参加8月,南边多个区域肥猪溢价水平较高,连接因循二育及散养户惜售厚谊;集团场7月以来趁势出栏加多,至8月初,合座出栏压力并不大,情况如同6月一般,在集团场进一步刺激猪价大幅高涨后,到月中下旬市集受需求负反映情况拖累初始滞涨,同期伴跟着二育大体猪出栏加多,价钱初始快速下行。

9月猪价延续跌势并初始加快下行。最初,9月生猪出栏环比季节性增多;其次,自8月中旬猪价见顶回落至9月初,价钱快速下落超7%,寄但愿于9月中秋及国庆节日破钞,8月底二育大体重猪惜售加多,出栏节拍放缓、压力后置;终末,集团场8月计算出栏不及,9月计算出栏供应环比也在大幅加多。然则,9月节日备货发达平平,且价钱快速下落之后,市集信心略显不及,二育大体重猪也在加快去库、再补栏就变得十分严慎,莫得了6月、7月二育分流因循,9月猪价呈加快下落趋势。证据涌益样本统计数据袒露,自7月下旬至9月底,育肥栏舍欺诈率从合座近65%水平降至了40%支配,处于历史偏低水平,寰宇生猪出栏均价也从8月中旬21元/kg高位降至17.5-18元/kg区间。

生猪市集后期行情逻辑要点分析2.1从产能逻辑推演本年四季度至来岁一季度生猪出栏供应

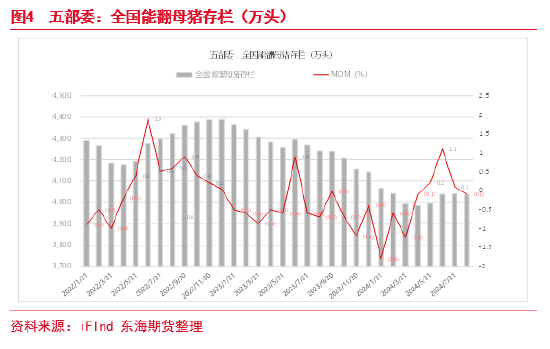

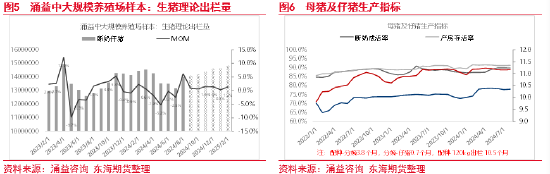

证据官方露出数据袒露,限度本年7月,我国能繁母猪存栏量4041万头,十分于3900万头泛泛保有量的103.6%,处于绿色区间。此轮猪周期能繁母猪存栏同比自2023年1月起至2024年4月环比握续减少,其中2023年1季度能繁母猪环比减少1.94%。证据产能逻辑推到过去10-11月生猪出栏量,表面上本年一季度出栏量环比出现下滑,已得到考据,二季度出栏量加快下滑也还是实现。值得防护的是,2023年下半年能繁母猪存栏量环比出现加快下滑趋势,联贯淘汰母猪情况看,主如果主动或被迫淘汰了部分低效母猪。2023年下半年头始于今,从出产数据来看,窝产健仔数、配种分娩率、育肥成活率王人比2022年、2023年上半年有彰着提升。这有可能导致2023年下半年母猪少了,但是本年下半年生猪供应并不一定会减少。从通过出产数据模拟出的生猪表面出栏供应情况来看,三季度合座出栏量环比有彰着加多,四季度可供出栏量环比将连接加多。

2024年以来至4月,能繁母猪存栏量握续下滑,但是本年握续到6月仔猪价钱大幅高涨,进一步促进了母猪和仔猪出产效果的提升,尤其是本年3月于今配种分娩率和产房存活率很高,这就导致本年三季度断奶仔猪数目并莫得因为母猪减少而减少,从而也会导致来岁一季度生猪可出栏供应量环比将握续加多。总体来看,来岁一季度肖似跨节后需求转淡,预期供应压力会更大,因此,双节(元旦、春节)前提前开释出栏压力的可能性偏高,如9月末提前开释四季度出栏压力一般,那这将特等拖累12月-1月破钞旺季的生猪出栏价钱。

2.2本年四季度二育季节性入场或对强化因循但驱动不及

本年在官方产能预期责罚下,生猪期货价钱充分施展了价钱发现功能,并指令市集预期相对一致。本轮猪周期在价钱顶部实现后,参加下行周期,生猪基差转头十分顺畅,市集行情及厚谊切换也相配快。当今二育预期利润削弱,且不祥情风险陡增,具体看;一方面,市集预期价钱下行,且宏不雅破钞环境偏差、节日破钞季节性驱动彰着不及,高价猪肉接连两次负反映行情印象十分深切。本年三季度在6月底至7月中旬,上行周期二育相对麇集入场,但到8月底至9月不竭散播出栏,市集对后市信心也略显不及。另一方面,在经验旧年疫病冲击之后,本年四季度对繁衍风险的担忧也客不雅存在。

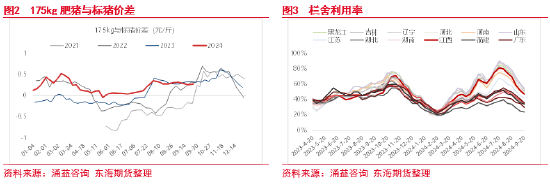

参加四季度,跟着天气转冷,将迟缓迎来肥猪季节性破钞旺季。当今肥猪和标猪价差偏低,且合座出栏体重并不高,跟着生猪价钱下行之后,二育季节性补栏臆测仍会出现;此外,如果预期的集团场提前开释来岁一季度出栏压力,则不排斥11-12月肥标价差超预期扩大行情,这将进一步提振二育补栏的风险偏好。合座而言,区别于上行周期,四季度二育臆测不会出现麇集补栏并大幅提振市集预期的行情,且随市集参加震憾逶迤周期,二育出栏或也会相对纯真,对盘面班师影响幅度或彰着小于三季度。

2.3本年四季度旺季破钞的季节性驱动预期依然要裁汰

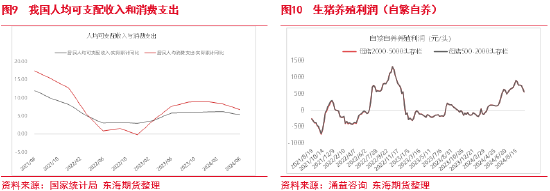

证据国度统计局数据袒露,我国上半年猪肉表不雅破钞量同比下滑1.7%。本年以来,限度6月份,我国东说念主均可独揽收入和破钞支拨累计同比数据王人在收缩,破钞水温文才能成立疲塌;限度8月份,我国餐饮收入累计环比增幅6.6%,增幅连吸收缩。9月底,国内密集发布一揽子宏不雅、货币、房地产战术,有助于合座市集的破钞信心回升,但短期对末端生鲜破钞刺激或有限,且猪肉破钞具有刚性特征,臆测在短期供应相对详情的情况下无法班师提振生猪市集预期。此外,降准降息有助于缓解繁衍企业欠债压力,股市流动性利好也能更好地保证上市猪企的资金流动性,一方面破钞疲软预期不变且产能弥散,后市去利润周期内能翻母猪存栏连接扩增的空间或依然有限;另一方面,产业高金钱欠债率和资金流动风险在裁汰,产业握续高利润或变得更弗成握续。臆测双节前青年猪自繁自养利润或回反泛泛的利润波动区间-200到200元/头。证据涌益数据袒露,本年四季度自繁自养生猪出栏资本在13.5-14元/kg,那么四季度现货底部价钱可多暖热15-15.5元/kg区间行情。

生猪期现市集行情预期参加10月,国庆假期生猪出栏价钱先跌后涨,时刻白条破钞增量一般,肥标价差小幅走扩,山东、河北、东北及江西寰宇廉价地区价钱在来到17-17.5元/kg区间之后,市集挺价惜售及二育补栏厚谊略升温。预测后市,四季度生猪合座处于供需双增的状态,但需求及备货预期依然要大大裁汰,且洽商来岁一季度部分供应压力有可能提前到四季度末开释。因此,咱们臆测四季度生猪合座供应相对压力会偏大,10月份,短期再磨底后或出现以压栏惜售和二育补栏逻辑为主导的阶段性反弹行情为主,但上行高度会有限。咱们合计,本年6月份上行周期阶段性超涨后回测的因循价钱区间17-17.5元/kg,依然是10月-11月份生猪现货价钱不错参考的要紧因循;12月-1月生猪价钱要点有望下移,生猪繁衍利润或将加快转头合理区间,现货多暖热15-16元/kg主流区间的行情波动。期货市集方面,近月现货对生猪LH2411合约基差依然偏高,联贯现货底部因循预期,咱们合计市集已计价10月份现货季节性下行压力,短期期货价钱再下行空间或有限;中期,一方面值得止境防护的是,生猪现货基差从高位握续回过期,产业卖出套保风险大大裁汰,后期要重点暖热来自产业资金的握续卖压;另一方面,尽管臆测四季度肥标价差未必率会走扩,但生猪期货合约月间价差套利很难有趋势行情契机,提倡区间操手脚主。

要紧提醒

本阐述由东海期货有限攀扯公司打算所团队完成,阐述中信息均源于公开可取得府上。东海期货勤苦阐述内容的客不雅、自制,但对这些信息的准确性及竣工性不作念任何保证,也不保证所包含的信息和提倡不会发生任何变更。阐述中的不雅点、论断和提倡等一说念内容只提供给客户作念参考之用,并不组成对客户的投资提倡,也未洽商个别客户额外的投资成见、财务景色或需要,客户不应单纯依靠本阐述而取代个东说念主的孤苦判断。在职何情况下,本公司差别任何东说念主因使用本阐述中的任何内容所导致的任何亏空负任何攀扯,交往者需自行承担风险。本阐述版权仅为东海期货有限攀扯公司打算所悉数,未经籍面许可,任何机构和个东说念主不得以任何体式翻版、复制发布,如援用、转载、刊发,须注明出处为东海期货有限攀扯公司。

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯剪辑:张靖笛